本文首发于药融圈,授权动脉网转载,作者:药圈涛哥,头图来源:123rf。

注:本文不构成任何投资意见和建议,以上市公司公告为准;本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及)。

药明生物近日达成两项收购协议,2021上半年要完成辉瑞中国杭州生物药基地收购和苏桥生物90%股份收购,两项收购有望迅速提升公司原液和制剂产能,满足激增的商业化生产服务需求。大型CXO公司开始在制剂CDMO领域通过并购来扩充版图。相对于CMO,CDMO多了定制化研发业务,属于CMO的升级版,国内CDMO行业成长的最大驱动力来自于业务升级带来的巨大市场空间。CDMO行业起源于欧美地区,逐步向以中国、印度等为代表的亚太地区转移,是伴随着制药产业专业化分工和经济全球化逐步发展起来的。

如果以2014年作为分水岭的话,在这之前,国内的制剂CDMO代工整体做的一般,主要是相关企业接不到欧美的制剂CDMO订单;同时国内的药厂一般都自己来做,外包会影响利润;这两个因素制约着国内制剂CDMO的发展。2014年以后,国内创新药受到政策和资本的全方位推动,迎来较快的发展。相比国外药企,国内创新药企更希望能原料药和制剂一体外包出去;同时目前面对中国巨大的市场,跨国药企有一些项目需要找国内药企合作在中国申报,制剂也会外包给国内CDMO企业。另外集采的常态化、制度化对仿制药的成本扣到了极致,以及MAH制度的实施,极大的解放了产业生产力,这些都为处于链条中间的CDMO带了巨大增量。可以预见的是,未来制剂CDMO将迎来较大发展。

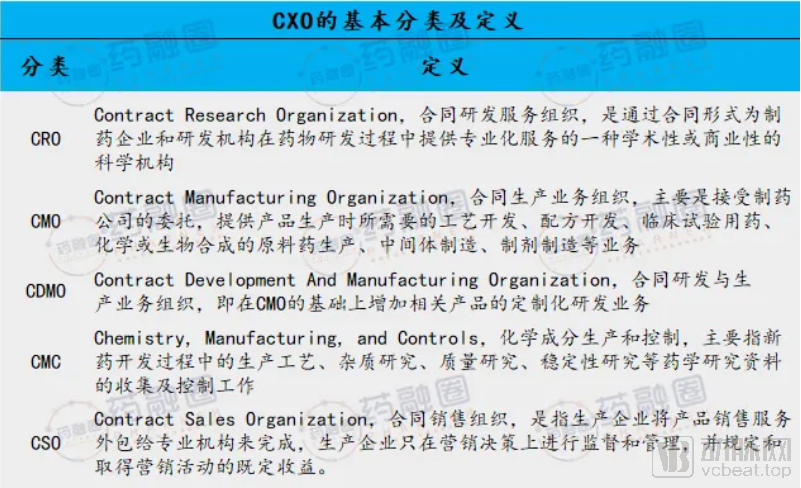

表:CXO的基本分类和概念

资料来源:公开资料;药融圈整理

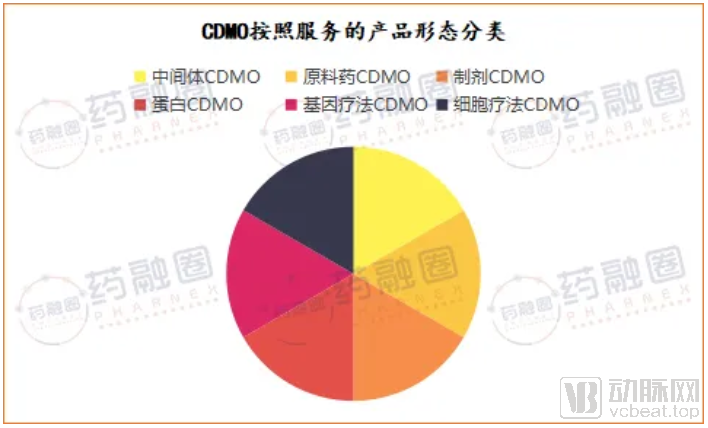

CDMO行业是一个相对分散且服务领域较为广泛的行业,据博腾股份财报,按服务的药物属性可划分为化学药CDMO和生物药CDMO;按服务的产品形态可划分为中间体CDMO、原料药CDMO、制剂CDMO、蛋白CDMO、基因疗法CDMO和细胞疗法CDMO,后两种属于前沿生物领域。

资料来源:药融圈制图

从CDMO的产业链来看,欧美企业集中在高附加值的产业链下游部分,不仅能提供从药物发现到商业化大规模生产供应的一站式服务,而且在细胞治疗、基因治疗等前沿生物领域拥有绝对技术优势。国内大部分CDMO企业处在产业链上游,主要为这些欧美CDMO企业提供API生产所需的中间体,业务附加值低,且单产品市场空间小。但是国内也有不少CDMO企业已经向这一高附加值业务延伸。

全球的制剂CDMO巨头有Lonza、Patheon、Catalent和Siegfried等。Lonza在2020年实现45亿瑞郎的销售业绩,销售增长为12.0%,核心业务EBITDA(息税折旧摊销前利润)为14亿瑞郎,利润率达31.2%,公司目前是全球领先的小分子CDMO、生物药CDMO、细胞与基因治疗治疗CDMO企业。

Catalent专注于制剂领域,2020年报披露总营收31亿美元,制剂CDMO营收20多亿美元左右,在软胶囊技术、生物制剂、特效药制剂和口服药制剂方面拥有多项专利。据Catalent官网介绍,全球40%的新药批准由Catalent的1,000多位科学人才助力完成,公司在全球有30多家设施年产量达到1,000亿件单品。Catalent在口服、注射、呼吸系统药品剂型以及先进药品包装方面的重要知识产权成就了1,200以上专利和专利申请。

资料来源:Catalent年报

据Catalent在2020年报披露,整个制剂规模市场总额超过500亿$,预计未来五年每年增长8%以上。

经过多年的发展,中国近年来在制药领域的政策环境、质量体系建设、技术和人才储备,已经能够使国内CDMO企业有足够能力将自身业务向下游高附加值领域推进。随着进口药品加快在华上市,以及国内创新药的崛起,具备先进技术的国内CDMO企业有望承接部分创新药的制剂业务。制剂是生产药品的最后一环,市场和利润空间都很大。国内有几十家公司已经布局了制剂CDMO业务,上市公司中有代表性的如药明康德、博腾股份、海普瑞、健友股份(子公司健进制药)、九洲药业、凯莱英等;未上市公司中有一批最早做制C(D)MO代工的拓荒者,如山东的瑞阳制药、山西的普德药业、杭州的澳亚生物、成都的通德药业、齐康药业等,当时也是政策原因,最初的研发企业的生产批文落在药厂这块。不过近几年MAH制度实施,持有人和生产商分开,CDMO迎来较大发展。其他有代表性的公司有华益药业、星昊药业、华鲁制药、玻思韬、海纳医药、宣泰医药、博志研新、睿智医药、白帆生物(大分子制剂)、苏桥生物(大分子制剂)等等。本文仅选取部分有特色的公司点评。更多优秀企业,可联系药融圈。据浙商证券研报显示,现在国内CDMO企业正处在中间体CDMO向API和制剂CDMO过渡期,未来3-5年有望看到本土承接API和制剂的明显突破,并在未来5-10年看到API和制剂加速向国内转移的现象。

药明康德:2019年3月,外高桥新制剂生产基地首次通过欧盟药品管理局GMP认证。2019年无锡新吴区的制剂商业化生产基地承接了数个项目的注册或验证批次生产。2020年1月,合全药业开工建设无锡新药制剂开发及生产基地,将进一步提高固体制剂开发和生产能力和产能,并将增加无菌制剂开发及临床用药生产和商业化生产能力。

九洲药业:2020年11月公告拟投资16亿元建CDMO及制剂基地。公司决定在浙江省杭州钱塘新区医药港小镇投资建设CDMO及制剂基地项目,项目将新建小分子及大分子创新药CDMO(研发生产服务)基地和制剂研发生产中心。

博腾股份:据2020年年报披露,2019年,公司正式启动制剂CDMO和生物CDMO两大新业务板块建设。制剂CDMO业务方面,博腾药业作为承接主体,报告期内,重庆三个制剂实验室完成装修并具备项目承接能力,上海张江研发中心于2020年11月开始承接制剂CDMO实验室服务。博腾药业已签订3个客户订单(订单金额约1,900万元),并启动首个项目的前期研发工作。截至报告期末,制剂CDMO业务已拥有员工近60人。此外博腾还有博腾生物(基因治疗),正在融资中。

海普瑞:2020半年报披露根据Frost&Sullivan的报告,按2018年收入计,公司的CDMO业务位居中资前三大生物制剂CDMO运营商之列。

凯莱英:公司在2020年中报披露,制剂版块已经建立口服肠溶制剂和缓释制剂的平台,并成功交付项目;制剂业务进入海外市场,完成了第1个美国制剂分析服务、第1个韩国制剂项目;注射剂车间顺利完成多个疾病领域的新药IND、NDA阶段的研发及生产任务。

安徽华益药业:成立于2006年,公司具备10多年的欧盟固体制剂CDMO业务经验,是安徽省首家通过欧盟认证,专注于为中国和欧盟市场提供片剂、胶囊、口服液体制剂的研发生产服务型企业。华益打造开放的口服制剂CDMO服务平台,公司现有产能30亿片,可扩至50亿片,可承接片剂、胶囊剂、口服液体制剂的委托研发(包括中欧双报)、临床批生产、商业化代工等。

北京星昊药业:成立于2000年,星昊医药现有9条符合GMP要求的生产线。下属全资子公司广东星昊药业有限公司一期投产的冻干及小容量注射剂车间,为国内首批获得2010版GMP认证生产车间,该车间采用国际先进的液氮冻干技术,二期正在建设符合美国FDA和欧盟EMA标准的小容量注射液、冻干粉针剂生产线和口服固体制剂生产线,涵盖肿瘤药、缓控释制剂的生产。

成都通德药业:始创于1958年,其前身为原国营成都制药三厂(国家定点的三大生化制药企业之一)。公司于2000年改制为股份制企业,拥有产品批准文号81个,包括硬胶囊剂、片剂、颗粒剂、注射用冻干剂等四个剂型和原料药,是国际CMO发展联盟发起单位。

山东瑞阳制药:成立于1966年,由山东新华制药厂第四分厂改制而来。公司建有三大厂区、30多側代化生产车间,可生产原料药、普通粉针剂、冻干粉针剂、片剂、胶囊剂、溶量注射剂、颗粒剂、合剂、栓剂共9个荆型、近400个品规的产品。公司主营业务收入多年位居全国医药地企业百强榜前50强。

山东华鲁制药:始建于1977年,具备生产大输液、水针剂、吸入剂、胶囊剂、片剂、原料药六大剂型170多个品规药品的生产能力。公司借力MAH制度的实施专注于BFS(塑料安瓿产品),CMO/CDMO涵盖PP/PE材料,无菌注射剂、滴眼剂、吸入剂(含激素类产品)及水针剂、聚丙烯输液瓶、非PVC多层共挤输液袋、玻瓶、口服制剂等多种规格产品的CMO委托生产。

杭州澳亚生物:1993成立,是一家集产、学、研为一体,以无菌冻干粉针剂为主导产品的现代化制药企业。现有5个通过国家2010版GMP认证的无菌冻干生产车间投入生产。主要生产剂型包括西林瓶冻干粉针剂、预灌封、卡式瓶和小容量西林瓶注射剂。年产能力接近5亿瓶,是目前国内大型的冻干粉针剂委托加工企业。

山东齐康药业:始建于2003年5月,公司主要致力于药品制剂的研制、生产、销售,公司现有片剂和胶囊剂两条生产线,主要生产产品为西沙必利片和那格列奈片,年生产能力片剂2亿片,胶囊3亿粒。

以政策为支撑,国内创新药产业的快速崛起和全球产业链国内转移的大趋势共同推动着中国CDMO行业快速前进。国内企业要积极利用自身技术优势向附加值高的制剂领域转型,做差异化的制剂代工,才能抓住这一轮CDMO的发展机遇,在生物制药行业日益竞争的大浪潮中立于不败之地。