本报告由好的牙(haodeya_DX)与蛋壳研究院共同推出。

国内隐形牙套市场从酝酿到井喷,伴随千禧一代成长。与多数新品相似,隐形牙套也经历了被质疑、引争议、被接受的产品生命各个阶段。置身后疫情时代,美颜经济、消费内循环仍是新时代下的一大趋势。

回顾新式正畸耗材发展的这二十年,从头部品牌隐适美的发端,到国货之光时代天使占据国内正畸市场的部分份额,再到如今DTC类新品牌的异军突起。无疑,这是一个百舸争流的商业赛道。此次研究中,我们试图勾勒隐形牙套赛道变迁的蓝图以及回顾中国隐形牙套产业二十年的发展进程。

在传统模式下,隐形牙套品牌不直接向矫牙患者提供医疗服务,而是通过与下游的医疗服务机构和医生合作;随着互联网的兴起,部分隐形牙套品牌开始入驻互联网平台,借助流量平台向矫牙患者展示产品,但最终的医疗服务还是由各品牌的合作诊所提供,O2O模式、新零售模式由此应运而生。

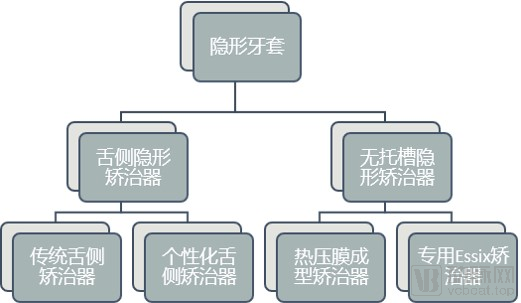

隐形牙套 (Invisible braces),又称隐形矫治器(Invisible appliances),是一种在口腔正畸诊疗过程中使用的无明显暴露的矫治器,包括舌侧隐形矫治器和无托槽隐形矫治器。

目前,隐形牙套在中国正处于行业发展的成长期。随着口腔保健意识崛起、颜值经济盛行,隐形矫治需求快速增长,行业整体市场增长率较高。

1970年,全球第一个实物隐形牙套诞生。自2001年起,本土隐形牙套研究雏形初显,在跨期20年的国内征途中,隐形牙套本土品牌也经历了启蒙 — 探索 — 成长 — 混战四个重要时期。

2010年,海归拓土,海外品牌隐适美获批进入中国市场。

2011年,国货出海,本土首个个性化舌侧隐形牙套品牌eBrace也开启海外市场征战。随着隐形牙套关键性专利逐渐透明化,互联网+深入演进,无托槽隐形牙套传统商业模式也在不断被重塑。

上游:膜片、设备、软件制造商。其中膜片以国外进口为主、国内自主研发为辅;设备涉及口扫、压膜机、切割机、3D打印机等;软件主要涉及模拟牙齿正畸过程及自动化生产领域,早期较依赖软件外包公司,后期自主研发。

中游:隐形牙套商家,牙套主要分为舌侧、无托槽两大类。早期进场的隐形牙套品牌方多数集研发、生产、销售等于一体;近几年入局的DTC品牌多选择以委托加工等方式生产,更多发力于营销与销售环节,甚至部分品牌利用泛流量平台,直接向消费者销售牙套。而由于各自使用系统差异等因素,也催生了隐形牙套品牌方自主培养、教育、认证矫正医生。且已有隐形牙套品牌向港交所主板递交了IPO资料。

下游:各类医疗服务机构。综合医院、口腔专科医院占比较小,绝大部分为民营口腔医疗机构,目前多为区域性连锁品牌和单体诊所,全国性品牌暂无出圈者。同时,也出现了以隐形矫正为主营业务的区域性品牌,且部分头部品牌已开始着手筹备IPO。

平台:以口腔垂直类、泛医疗类、泛流量类平台为主。正畸作为高值类口腔医疗项目,发展有UGC、PGC等垂直平台,以矫牙知识科普和经验分享等方式露出牙套品牌与正畸医生/诊所,泛医疗类、泛流量类平台则以线上订购矫牙套餐/代金券、线下就诊为主。

正畸牙医:硕士为正畸医师的学历门槛。部分医生同时习得传统矫治技术和多种隐形矫治技术,并开始根据客患的个体差异和诊疗需求提供相应的矫治方案。

隐形矫治技术涉及口腔医学、生物力学、计算机科学等多学科的知识交叉。本土隐形牙套品牌中,无论是个性化舌侧领域,还是无托槽领域,早期进场的头部隐形牙套品牌,起初均是企业内部技术团队与外部高校合作进行。

目前,研发环节呈内外联动多元化发展形态,主要有以下几种形式:

● 品牌内部技术团队+高校

● 品牌内部技术团队+正畸领域名医团队

● 品牌内部技术团队+口腔类企业

在产销环节,则表现为OBM、ODM、OEM交织:

*数据来源:国务院、国家药品监督管理局、国家卫生健康委员会、好的牙DataLab

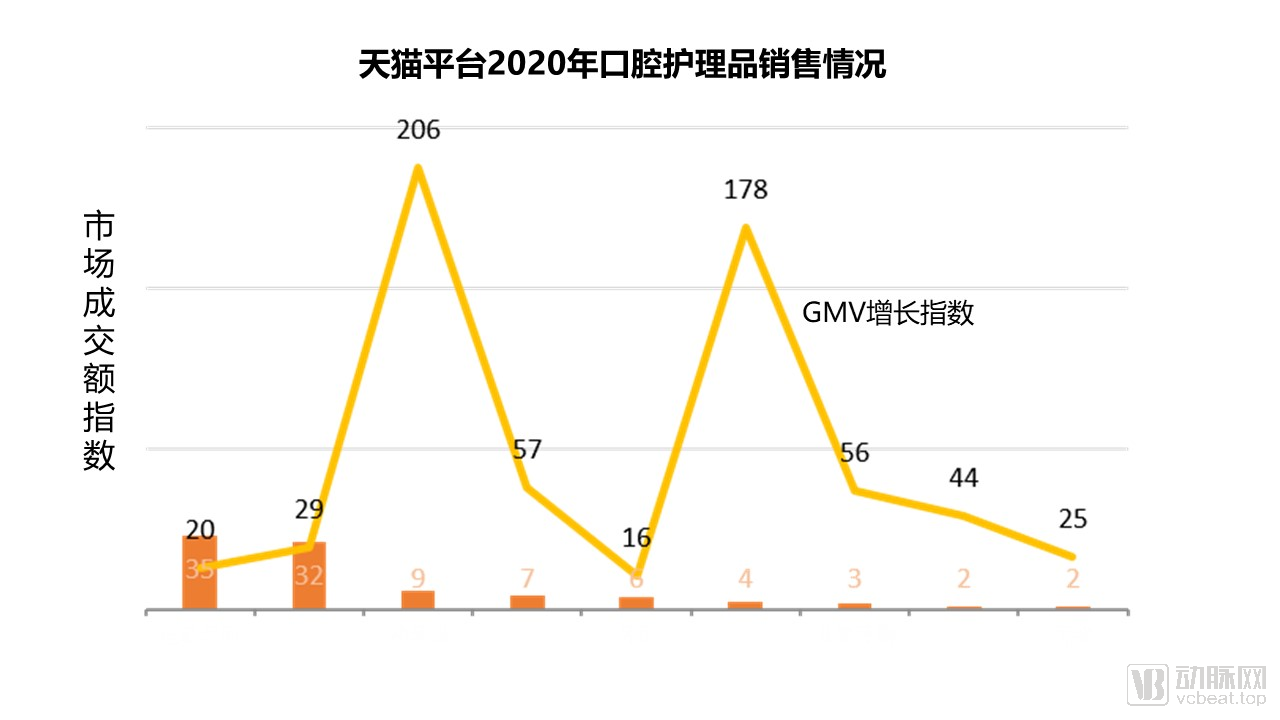

根据《2020年口腔护理行业最新趋势报告》显示:口腔护理主要类目都迎来了增长,去除牙垢、祛黄、去口臭、口气、美白等成为口腔护理类目的基本需求,侧面也显示了国民口腔意识正在逐渐增强。

互联网的兴起与发展,催生了短视频、直播等镜头经济的繁荣。《2020抖音娱乐白皮书》显示,目前抖音日活达6亿,2020年入驻抖音的明星艺人超3000+。总的来说,素人逐渐成长为镜头经济下活跃的主力军。

天猫新品创新中心(TMIC)过去一年的口腔护理品销售情况显示,几乎所有口腔护理主要类目都迎来了增长:部分传统类目向升级类目(如冲牙器、儿童电动牙刷等)转移,一定程度上反映了国民越来越重视牙健康的消费心态。

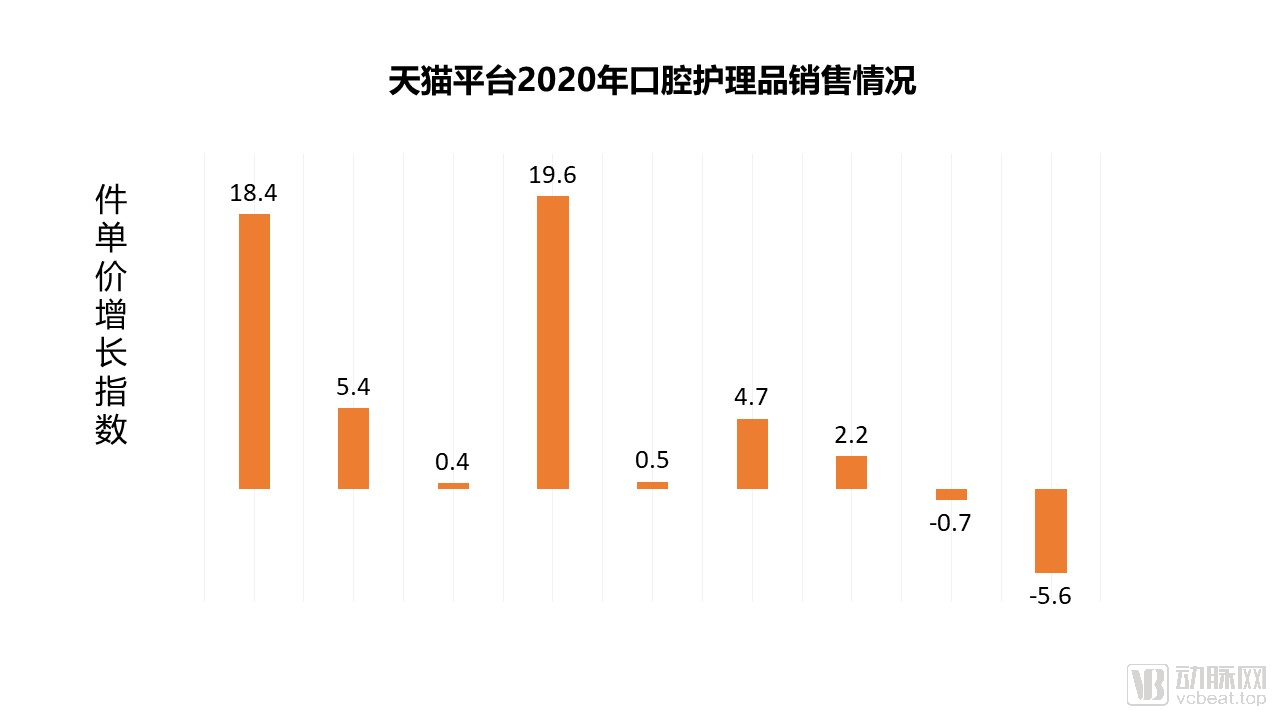

大部分口腔护理品品类单价呈正增长,尤其是电动牙刷、漱口水等核心类目价格升级明显,这也从侧面反映了国民口腔健康消费能力和意愿的提高。

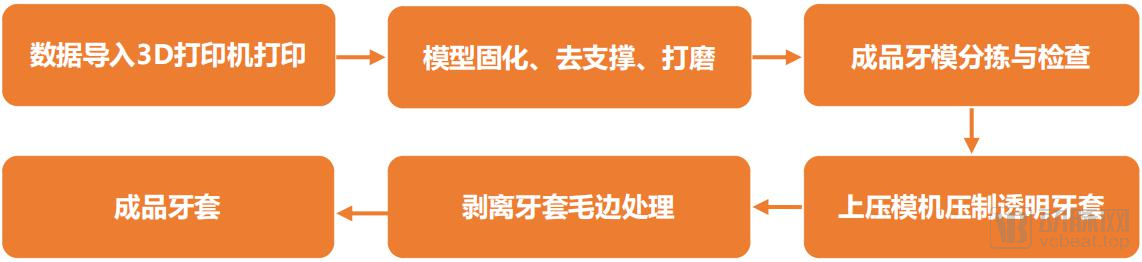

3D打卬技术:随着近年3D打印技术的发展,该技术已在隐形牙套领域广泛应用,定制化3D打印牙套从可能成为了现实,并逐渐成为隐形牙套生产流程中的重要坏节。

口扫技术:数字化技术在口腔领域的进一步应用,也使口扫取模逐渐替代了硅藻泥取模的传统形式。随着越来越小巧的口扫仪器的上市,改変着传统的就医场景,部分DTC隐形牙套品牌以上门口扫的形式逐渐重塑着商业模式。

自动切割:目前而言,本土隐形牙套品牌掌握该技术的较少,大部分设备仍然依赖从国外进口,但已有头部品牌厂商投资和研发自动切割工具,从而进一步提高其生产效率与利润率。

口腔数据库:伴随矫正病例的累积,国内头部隐形牙套品牌各自积累了一定体量的中国/亚洲口腔数据库,对口腔数据库积累病例数据的再挖掘将可能促进隐形牙套行业的进一步发展。

椅旁数字化:《全球野下的中国口腔产业暨中国首个口腔产业调研报告》数据显示,2018年度口腔产业景气指数中,椅旁数字化位列榜首。而椅旁数字化的应用也是近些年产业热点之一。目前,已有隐形牙套品牌正式推出椅旁数字化系统,实现了隐形牙套椅旁造。

2019年12月25日,首款国产膜片材料获准上市,该材料由日本在华全资子公司持有。目前,国内取得有效注册证获准上市的膜片原材料总计有5款,另有4款分别从德国两家公司进口。此外,部分创业团队也在持续发力材料研发。

自2008年首款进口膜片材料获准上市以来,曾有6款海外膜片原材料进入中国市场,分别由德国两家公司提供,而国内膜片材料也一度依赖德国进口,上游材料“卡脖子”现象突出。

如今,部分国内头部隐形牙套品牌也开始与隐形矫治材料研发公司合作研发新型医用高分子材料膜片,试图改善上游材料卡脖子困境,以降低膜片材料的采购成本等。

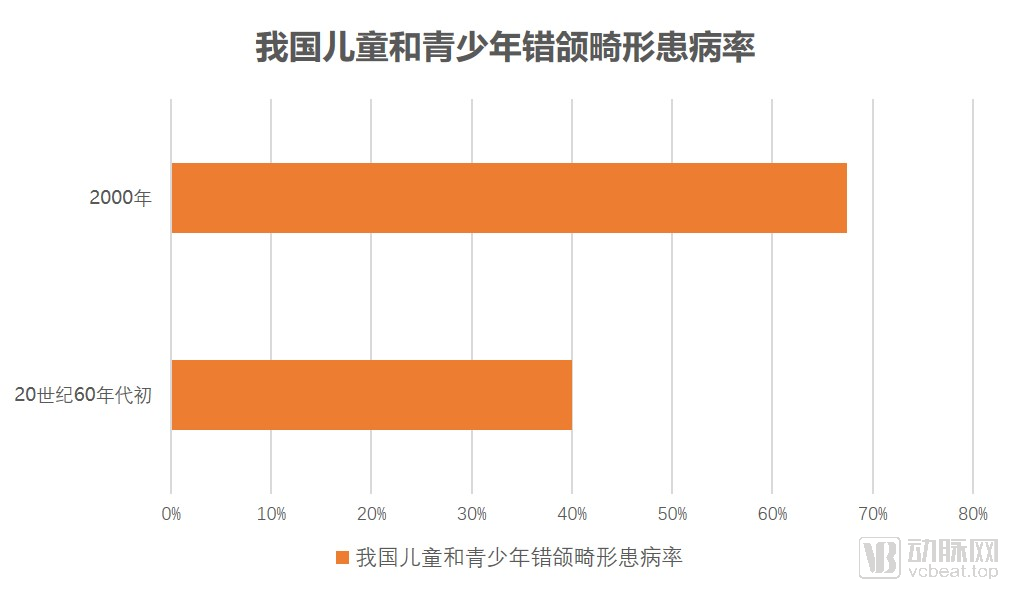

受限于目前尚未制定全球统一的错颌畸形流行病学调查标准,错颌畸形的患病率在国内外报道中差异甚大。而我国儿童与青少年的错颌畸形患病率近40年来有明显增高,由20世纪60年代初的40%升至2000年的67.82%,主要可能与儿童及青少年的龋病发病率居高不下有关。

*数据来源:《口腔正畸医学》、好的牙DataLab、动脉橙数据库

*数据来源:《口腔正畸医学》、好的牙DataLab、动脉橙数据库

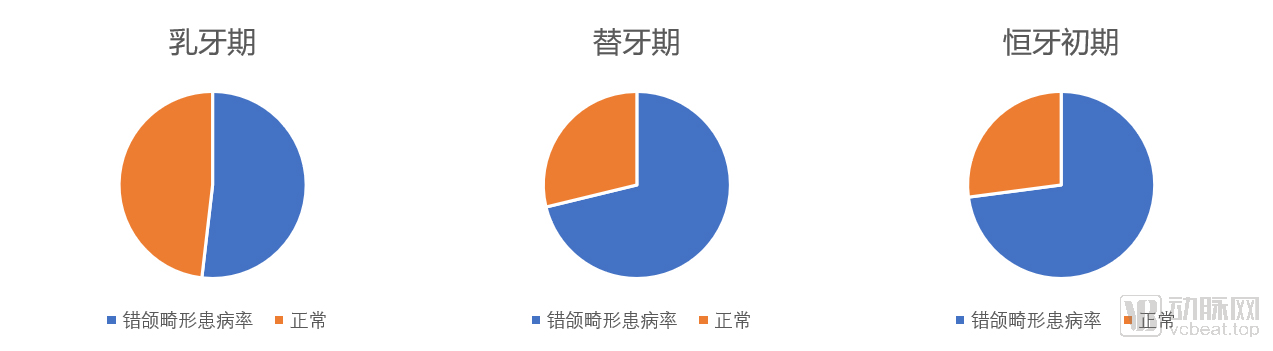

由正傅民魁教授等发布的该调查结果显示:儿童和青少年错颌畸形患病率分别为乳牙期(51.84%)、替牙期(71.21%)、恒牙初期(72.92%)。

互联网医院:据第三届数字中国建设峰会数字健康分论坛的数据显示,目前全国已建成900多家互联网医院,2200多家三级公立医院实现院内医疗服务信息互通共享,超过7000家二级医院提供线上服务。

线上导诊平台:随着互联网医院、医疗健康平台等进军齿科,传统线上导诊平台格局被改变。但从目前来看,大众点评、新氧医美仍然是线上导诊的主力军,推出了医疗服务机构入驻、牙医在线咨询/问诊等服务。京东互联网医院也在口腔中心推出了隐形牙套品牌直接入驻,并以线上销售代金券、线下合作诊所就诊的形式形成服务闭环。

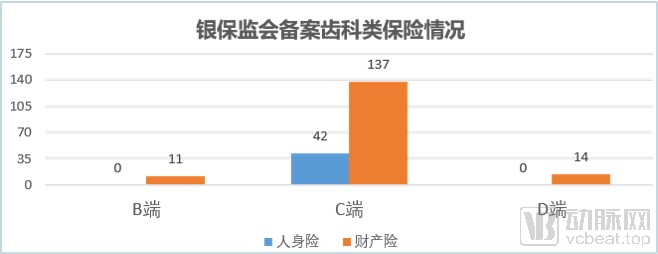

自2009年新医改以来,目前国内备案登记的101家人身险保险公司、88家财产险保险公司中,有61家(曾)推出齿科商保,共计204款。齿科商保诞生之初,多为附加险,偶有独立主险。公立三甲医院、民营头部连锁齿科医疗机构均有试水联合保险公司推出多款齿科专属险种。

十一年间,齿科商保也从按年投保,延伸出按服务投保,参保服务也从简单的洁牙等预防项目和基础治疗为主,发展到种植、正畸等复杂治疗。其中,联合针对种植类、牙齿正畸类的保险有10款,单独针对种植类的专属保险有11款,单独针对牙齿正畸类的专属保险仅有1款。

2009年4月,新医改方案正式公布,并首次提出积极发展商业健康保险,鼓励商业保险机构开发适应不同需要的健康保险产品; 2009年9月,中英人寿保险有限公司向保监会备案国内首款齿科类保险产品;同月,平安健康保险股份有限公司、友邦保险有限公司上海分公司、中国平安财产保险股份有限公司也相继推出。

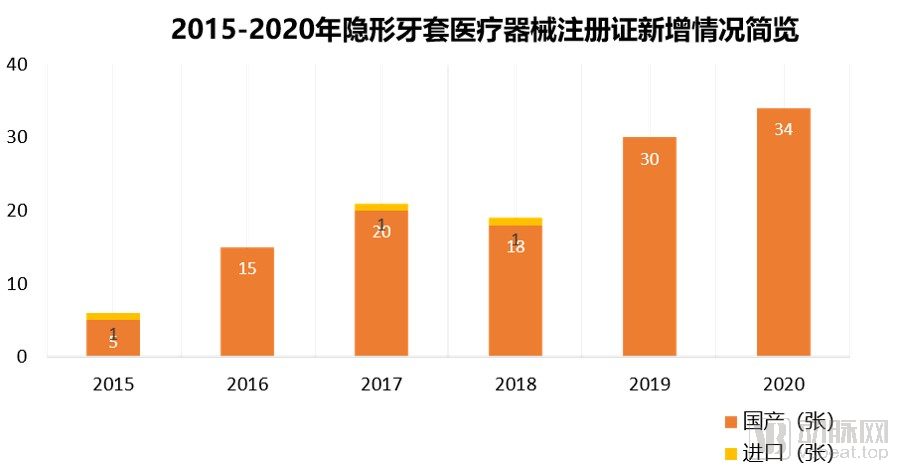

目前现存有效的注册证共计125张,由104家公司分别持有,97.6%的注册证系国产牙套相关。其中:122张为国产医疗器械注册证,分别由102家国内公司注册持有;3张为进口医疗器械注册证,分别由2家境外公司注册持有。

*数据来源:国家药品监督管理局、好的牙DataLab、动脉橙数据库

根据国家药品监督管理局的数据显示,隐形牙套相关的医疗器械注册证主要以国产为主、进口为辅,将近95%的注册证系无托槽隐形牙套类目,仅有7张注册证系与舌侧类产品相关。

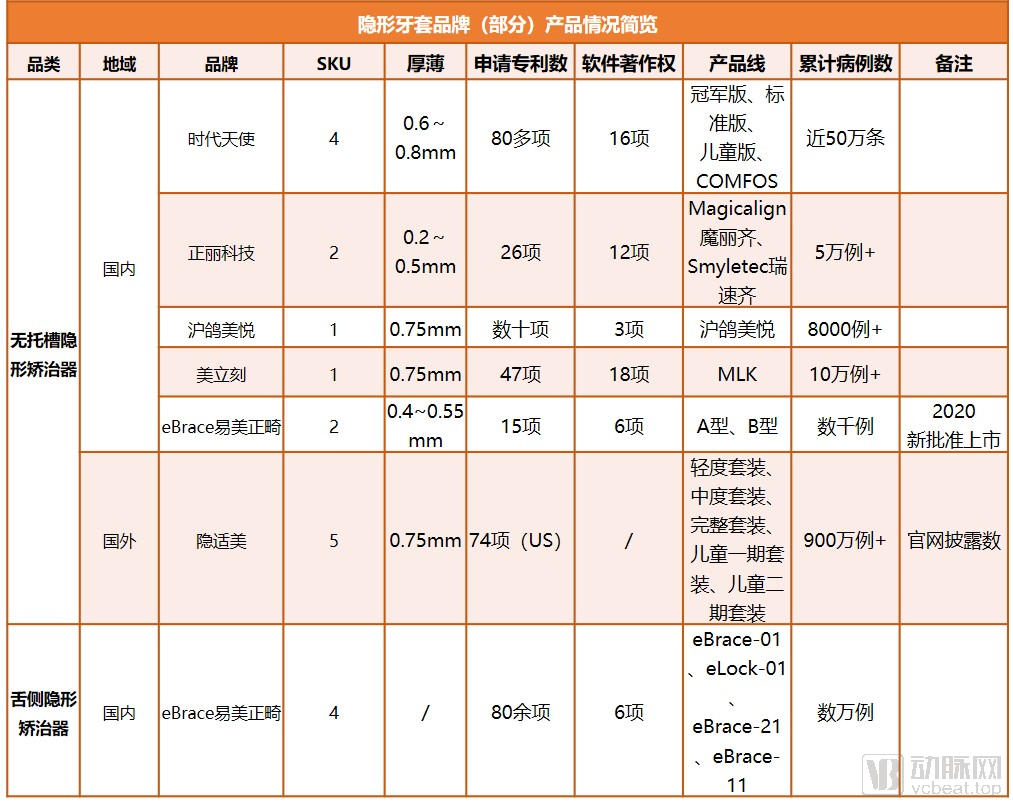

虽然部分品牌针对成人和儿童推出了不同的隐形牙套产品,但绝大部分品牌仍然聚焦于成人无托槽隐形牙套领域。从所调研的部分品牌来看,牙套厚薄度基本约在0.75mm。此外,也出现了隐形牙套品牌产品线横跨无托槽、舌侧两个细分类目。

目前,隐形牙套品牌运营传播矩阵仍主要集中在公域平台,两微(微信公众号、新浪微博)几乎是品牌方的运营标配,尤其是在微信公众号,部分品牌借助小程序等端口,上线病例管理等功能性版块,试图打通服务最后一公里。而部分品牌与下游诊所&医生联动,在贝致、爱优牙、牙套之家等垂直细分平台出现,有的品牌开始活跃于小红书、B站等新兴流量平台,也出现了公域引流至私域、启用企业微信等新尝试。

自隐形牙套DTC模式鼻祖SmileDirectClub(SDC)诞生以来,国内隐形牙套领域掀起了参考SDC模式创业的新浪潮,据不完全统计,常在市面上露面的中式DTC品牌约有二十家,近1/5的品牌已拿过融资。

随着DTC矫牙模式的横空出世,传统矫牙模式和O2O矫牙模式也在不同程度受到冲击,但因隐形牙套属于二类医疗器械,国内监管政策尚未清晰,部分隐形牙套品牌也开始探索DTC模式的本土化实践。

DTC矫牙模式:指通过互联网渠道,由隐形牙套品牌直接面向C端矫牙消费者提供远程/半远程医疗服务并售出牙套。目前,也有部分隐形牙套DTC品牌开始了具有中国特色的模式探索,借助O2O平台,引流到线下合作诊所/自营诊所,部分用户的口扫等前置环节在合作诊所/自营诊所进行,其余环节仍由隐形牙套品牌商直接参与。

以上为报告简要内容,扫描以下二维码获取完整版报告