联合健康于1974年在美国的明尼苏达成立,它是美国最大的商业健康险公司。联合健康拥有40多年的发展历程,搭建起健康险+医疗服务的商业闭环,实现了对医疗生态的颠覆和重塑。

动脉网(微信号:vcbeat)获悉,联合健康公布2020年上半年财报,财报详细分析了公司两大核心业务的收入情况。动脉网期望通过分析联合健康的半年报,给中国企业家一些启发。

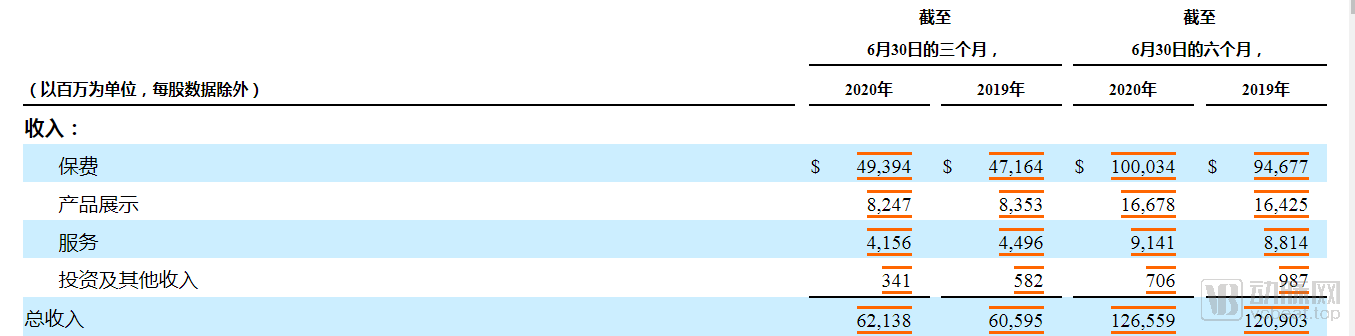

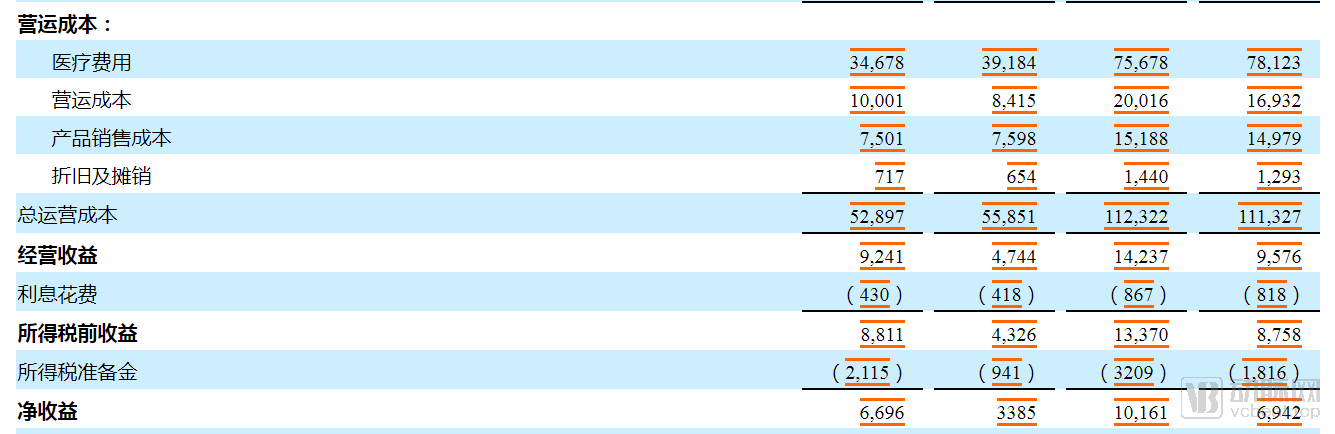

根据财报显示,截止2020年6月30日,联合健康上半年的总收入为1265.59亿美元,同比增长4.7%;净收入为101.61亿美元,同比增长46.4%。在疫情的影响下联合健康仍然保持了营收的稳定增长。

联合健康收益表

联合健康为何能在全球经济均有所下滑的情况下实现收入的稳定增长?面对疫情,他们对业务又做了哪些调整?公司的商业闭环究竟是哪一环的收益抵消掉了减少的部分?

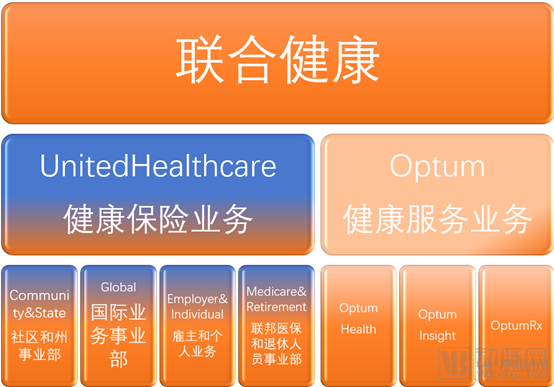

联合健康旗下有UnitedHealthcare(联合健康保险)、Ovations、AmeriChoice 、Uniprise、Specialized Care Services 和Ingenix六家公司。它的核心业务部署在两大板块:健康保险业务板块(UnitedHealthcare)和健康产业链板块(Optum)。

其中,健康产业链作为保险的延伸,主要由健康管理(Optum Health)、健康信息技术服务(Optum Insight)及药品福利管理(OptumRX)三大业务组成。

联合健康两大核心业务

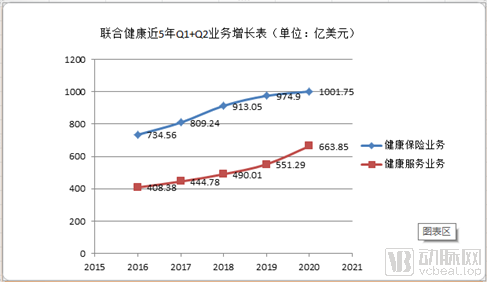

根据联合健康的半年报,2020年第二季度与2019年第二季度相比,综合收入增长了3%。其中健康保险业务收入增长1%,健康服务业务收入增长了17%。

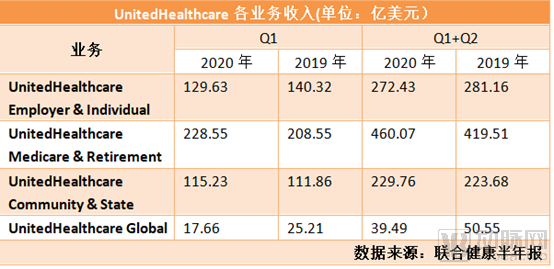

健康保险业务有四个业务部门,它们服务于不同的人群。雇主和个人事业部有遍布全美50个州的23万雇主客户,下属业务平台则包括保险公司、健康维护组织(HMOs)、第三方管理(TPAs)等。它为美国的大型雇主、公共部门、中小雇主和个人消费者提供健康福利计划和服务。

联邦医保和退休人员事业部主要面向50岁以上老人提供服务,针对该年龄人群常见疾病的预防与急性照护、慢病管理及其他特别需要等提供服务。

健康保险业务的社区和州事业部致力于服务州立项目,以帮助贫穷、医疗条件差、无雇主医疗福利的人群,此类州立项目会每月按人头给联合健康拨付保费。这些州立项目包括州医保计划(Medicaid Plans)、儿童健康保险项目(CHIP)、特性需要险(SNPs)、联邦医保和州医保整合险等。

环球事业部主要市场在巴西,通过Amil这个巴西公司平台为超过400万人提供医疗保险计划,也为200万人提供口腔医疗保险。环球事业部在巴西和葡萄牙有150家医院、专科中心和各类诊所,并在巴西拥有一个连接2.1万名医师、1800家医院和7000家实验室或诊断中心的医疗合作网络。

健康保险各业务收入情况

联合健康的健康保险业务覆盖了绝大部分人群,这也是为何他们收入能稳定增加的原因之一。但是疫情的影响造成了失业率的上升和预期客户的流失,所以除了联邦医保和退休人员事业部的收入在稳定增长外,其他事业部的业务均有所下滑。

健康保险服务人数变化

健康保险业务增加1%的原因有一下几点:其一通过个人Medicare Advantage计划服务的人数有所增长,联合健康扩大了其远程医疗和药房福利等领域的覆盖范围;其二针对失业人员延长了某些保费的支付期限,即可在一定程度上减少客户的流失,增加客户的粘度;其三简化了操作流程,使服务提供者能更快的向会员提供帮助。

另外,联合健康还预测消费者对护理的需求会增强,尤其是疾病预防方面,使得消费者在医疗方面的费用会有所增加。

健康服务业务

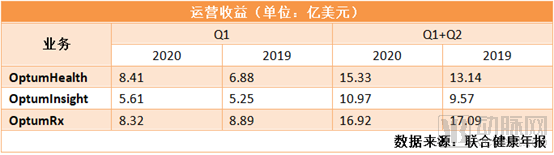

OptumHealth是联合健康多元化医疗健康服务平台,为9100万人的生理、心理及健康相关财务需要提供支持。旗下有MedExpress和Surgical Care Affiliates两个平台。

MedExpress有240家社区医院,它可为需要急诊且无预约的患者提供医疗服务;Surgical Care Affiliates有 200家流动手术中心和手术医院,它可为患者提供低成本、高价值的手术服务。

OptumInsight核心能力聚焦在数据分析、信息技术等领域,可以帮助改善医疗品质、提高医疗系统效率。OptumInsight为医疗服务提供方(包括医师和医院)、健康险、政府和生命科学公司提供服务支持。

OptumRx通过其67,000多家零售药房,支持将药品送货到家,连接专科和社区健康药房并且提供输液服务,为美国5600万人提供了全方位的药房护理服务。

Optum运营收益情况

总的运营收入随着每个细分市场的收入增长而增加。虽然OptumHealth和OptumInsight的运营收益增加了,但被OptumRx下降的运营收益抵消了部分。

OptumRx主要为客户提供药品快递服务。虽然联合健康扩展了药房的覆盖区域,但是新冠疫情导致人流减少,大部分人都处于居家状态。这在一定程度上减少了其他病毒的传播路径,使得患病率大幅度减少。可以合理猜测,这是OptumRx营业收益下降的原因之一。

疫情对各个行业造成了不小的冲击,联合健康也不例外,但是为何它还是能实现总体收入的增长?究其原因在于其布局广泛,其形成了商业闭环。若其中某一环节出现问题,另一环节能迅速反应扭转局势。

联合健康的收购历史

1988年,联合健康推出现代药店服务管理业务,为客户提供药品邮寄服务,从而帮助消费者更好的控制处方药成本。解决了药品成本问题,联合健康进一步思考如何让更多的用户享受到这种便利。为此,联合健康开启了其长达数十年的布局之旅。

从联合健康的收购历史来看,公司第一步布局的是健康保险业务。随着人们人均收入的逐渐升高,人民对身体健康愈加重视,也愿意花金钱来保持自己身体健康。

布局健康保险公司可以获得客户的健康信息。在为客户的健康提供管理服务的同时也能更加准确的确定客户需求。

联合健康布局医疗保健之后,业务得到了明显的增长,1996年年底的投保率就高达85亿美元。但是客户的增长也带来了管理方面的问题,涉及的疾病领域越多,客户情况也会更加复杂,这就需要公司的管理服务进一步升级。针对这种情况,联合健康采用的方法是通过一个基于人工智能技术的系统来降低患者提交投诉处理的时间和成本。

1998年,联合健康设立子公司,子公司均紧紧围绕集团的宗旨,开始在健康险的某一领域深耕,并很快脱颖而出。自此,联合健康的保险业务覆盖了众多领域,甚至是处方药保障。

处于这个阶段的联合健康意识到保险业务覆盖的领域可以进一步扩展,比如,家庭护理。2009年,联合健康启动了医疗之家计划,致力于帮助患者从初级保健医生或“医疗之家”获得护理服务,而不是零散或临时护理。基于这样的思路,联合健康与思科合作建立了第一个国家远程医疗网络,实现了足不出户即可寻医问药,并让偏远地区的患者享受到医疗服务。

发展到这个阶段联合健康的布局包括了健康管理、疾病护理、线上问诊等领域,但是联合健康并未就此止步,它开始着眼于发展更多的客户。为了实现这个目标,联合健康收购了一家数据挖掘公司和一家医院系统研发公司,与原有业务一起整合,成为OptumInsight公司。这让联合健康有了更加丰富的数据来源,以研究市场需求。

此后,联合健康收购了药物福利管理公司Catamaran Corp,让公司服务的会员直接翻了一倍,达到6500万人。接着陆续收购了几家手术公司,形成了健康险+医疗服务的商业闭环。

联合健康用了数十年时间形成的商业闭环几乎可以覆盖一个人一生会面临的大部分情况。少年会面临的近视,成年人会面临的健康管理,老年人会面临的慢性疾病,行动不便的人的护理需求等等。正是因为大范围的覆盖,跨区域、跨国家的服务网络使得联合健康即使是在疫情的影响下,也能实现收入的稳定增长。

基于中国的市场需求,中国很多企业都期望做中国版的“联合健康”。一方面,中国的人口基数大。患有高血压、高血脂、糖尿病等疾病的患者众多,中国健康产业发展潜力巨大;另一方面,随着我国人口老龄化的加剧,慢病发病人数快速上升。调查显示,慢病导致的死亡人数已占到我国总死亡人数的85%,其疾病负担已占我国总疾病负担的70%。

若中国企业想引进这种模式,会面临的问题有以下几点:

其一,模式不同。中国以社会医疗保险模式为主,主要针对一般收入人群。美国是商业保险模式,以高收入人群为主,这样可以尽快的实现盈利的目的。如何基于中国国情实现收益的快速增长,是中国企业家需要思考的问题。

其二,医疗资源分配不均。农村地区医疗资源和教育资源相对落后,慢性疾病的筛查技术也十分欠缺,且人们对慢性疾病筛查的重视程度不够。目前,我国新型农村合作医疗的参合人数达到6.70亿人,参合率达到98.80%。中国企业要做的是在扩展高收入人群的同时,大量宣传慢性疾病的危害,并扩大宣传范围,增加客户来源。

其三,当前中国医疗保健行业部分企业呈现“医疗保健电商化”的特点,把互联网当做营销渠道,但是并没有提供低价、具有实用性的产品。中国健康行业要做的是整合上下游资源,针对不同的患者提供性价比最高的服务模式。而不仅仅是提供保险或是提供保健药品。

上下游资源的整合是一大难点,但是一旦攻破将迎来光明前景。若想建立中国版的“联合健康”,资源整合是无法避免的趋势,无论是收购企业还是达成长期合作都可以达到资源整合的目的。

也许这将是一条独行且坎坷崎岖的道路,也许这会形成一个合作共赢的局面。随着居民健康意识加强,医疗保健消费升级趋势渐明,群雄割据的局面或许在不久的将来就会被打破。