动脉网获悉,2020年5月28日,北京盛诺基医药和杭州奥泰生物申报科创板上市。

在大力推行中医药发展,鼓励中医药创新的今天,像盛诺基这样从传统中药中取材,提取核心有效物质进行更严谨的科学研究,是否也能获得二级市场的青睐?在本次疫情中实现新冠病毒检测试剂盒出口的杭州奥泰生物,又是否值得投资?

北京盛诺基是一家以中药现代化和生物科技相结合,专注于肝细胞癌、乳腺癌、非小细胞肺癌、淋巴瘤等具有临床迫切需求和良好市场前景的多个恶性肿瘤领域,以中药创新药为先导,并延伸布局化学创新药和生物大分子创新药的医药研发企业。

截至2019年12月31日,盛诺基已取得57项发明专利授权,包括国内授权26项和境外授权31项。其中,阿可拉定已经获得用途专利、晶型专利、剂型专利等专利保护26 项,同时公司对其他在研产品的化合物结构、药物用途、制备工艺、晶型和制剂等方面也申请了专利保护,形成了较高的技术壁垒,进而延长了公司核心技术和在研产品的生命周期。

在研发方面,盛诺基已具备独立研发创新药物的科研能力和成熟的研发技术。 盛诺基核心技术人员均拥有良好教育背景,专业的研发及管理经验。截至2020 年3 月31 日,公司拥有研发人员 90 人,其中26人拥有博士学位;部分核心技术人员拥有超过 20 年的新药研发经验,具有主导或参与多个新药成功上市的经验。

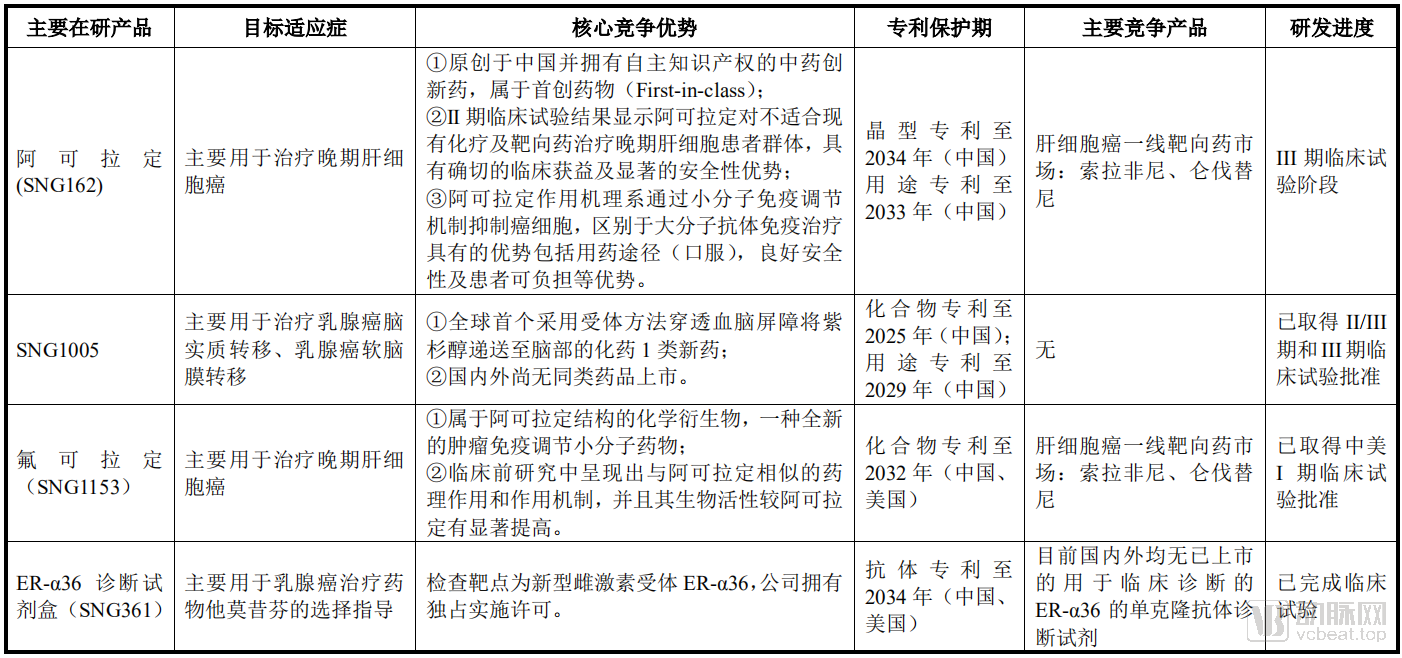

盛诺基主要核心产品阿可拉定是源于传统中药材淫羊藿采取现代生物技术研制的小分子免疫调节创新药(First-in-class),在治疗晚期肝细胞癌且对不适于现有化疗药物及靶向药物治疗的患者具有显著安全性和确切疗效,已进入III 期临床试验,计划于2021年3月份提交NDA申请。

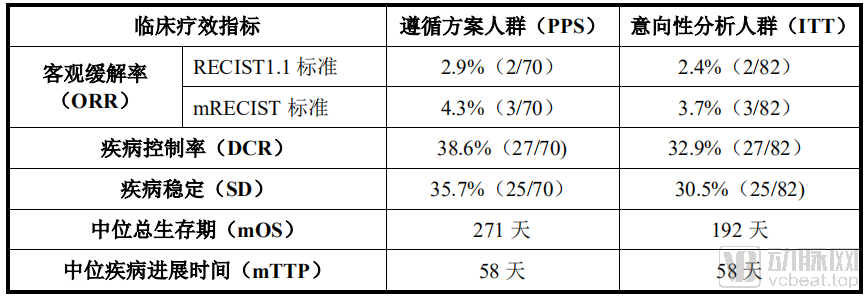

与索拉非尼临床III期Oriental试验研究报道中国入组人群相比,阿可拉定的Ⅱ期临床试验入组患者基线较差,多为晚期进展患者且具有明显预后偏差的特征。意向性分析(ITT)人群中位总生存期(mOS)为192天,遵循方案(PPS)人群中位总生存期(mOS)达271天,长于同期开展的索拉非尼Oriental试验中国亚组和FOLFOX4化疗方案临床III期Each试验中国区历史试验数据的中位总生存期(mOS),分别为175天和171天。阿可拉定治疗疾病稳定(SD)和疾病进展(PD)后用药人群的患者也有生存获益,其中25例疾病稳定(SD)患者中位总生存期(mOS)达310天,6例疾病进展(PD)后用药人群患者中位总生存期(mOS)达292天。

基于阿可拉定临床试验中展示的安全性和免疫调节机理,公司亦计划推动其免疫联合治疗的临床产品管线开发,主要包括:(1)阿可拉定与溶瘤病毒序贯联合用药,治疗PD-1无效或者耐药晚期肝细胞癌;(2)阿可拉定与抗PD-L1抗体联合治疗肿瘤;(3)阿可拉定与抗 CD137 抗体免疫联合治疗肿瘤;(4)阿可拉定新制剂与抗PD-1抗体免疫联合治疗肿瘤。

并且盛诺基医药已经研发出了阿可拉定的二代产品——氟可拉定,拟在美国开展I期临床试验以及氟可拉定与抗CD137抗体联合用药的临床试验。

盛诺基还拥有全球首个成功使用受体方法将紫杉醇递送至脑部的1类新药SNG1005在中国的开发权益。SNG1005 在中国的II/III期和III期两项临床试验已于2019年获得批准,并计划开展SNG1005与抗PD-1抗体联用治疗三阴性乳腺癌脑转移和非小细胞肺癌脑转移的临床前试验研究。

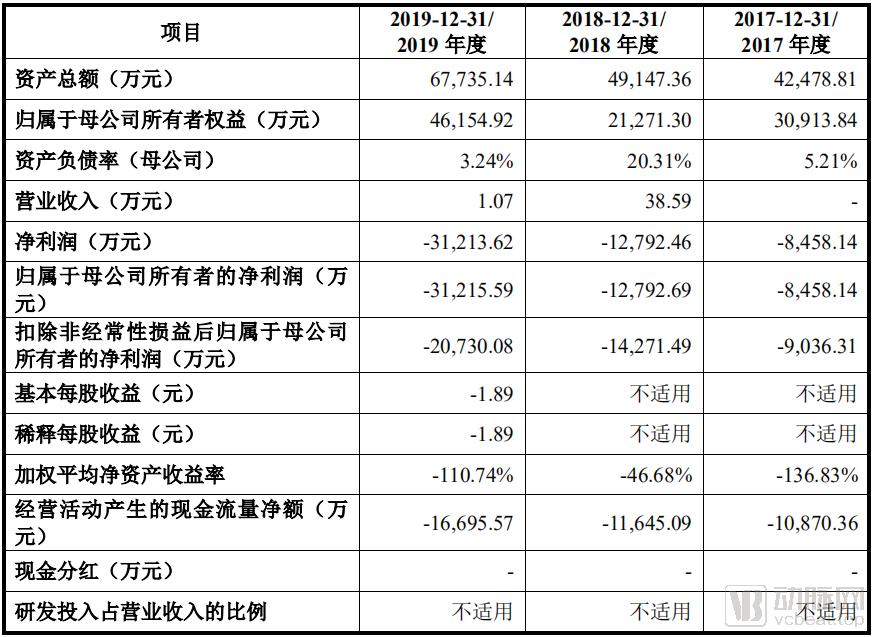

由于创新药产业的长研发周期,目前盛诺基医药仍处于无盈利状态。其研发投入在过去几年中持续增长,但是增速不快,2019年度的研发投入接近1.6亿元。虽然资产负债率不高,但是盛诺基医药2019年底的流动资产仅剩余约1.54亿元。本次上市募集的资金将帮助盛诺基医药在未来几年中继续谋求发展。

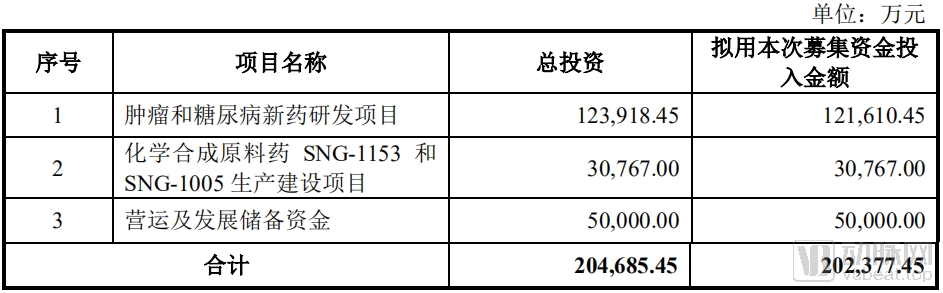

盛诺基医药本次申报上市,所得资金将主要用于肿瘤和糖尿病新药研发项目,另有部分资金用于原料药SNG-1153和SNG1105生产建设项目。

奥泰生物专注于体外诊断行业中的POCT细分领域,主营业务为体外诊断试剂的研发、生产和销售,目前已上市产品多达700余种,广泛应用于临床检测、现场检测及个人健康管理等领域,特别是在一些新型毒品(蓝精灵、浴盐、卡西酮等)检测、新型冠状病毒检测、热带传染病(基孔肯亚热、查克斯病、钩端螺旋体病等)检测、呼吸道多合一(流感、合胞病毒、腺病毒、肺支)联检、小儿腹泻多合一(轮状病毒、腺病毒、诺如病毒、星状病毒)联检以及大便隐血多合一(转铁蛋白/血红蛋白+结合珠蛋白/血红蛋白复合物)联检等领域,公司产品具有较强的市场竞争力。

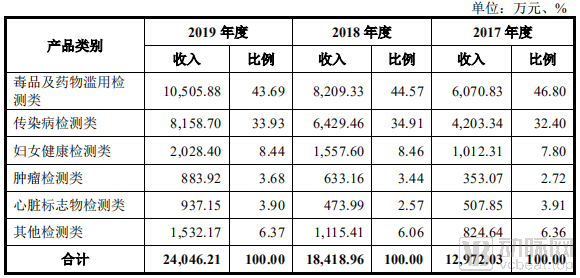

奥泰生物的产品中,毒品及药物滥用检测类和传染病监测类产品,是其主要营收来源。二者占其总营收的约77.5%。

在本次新冠疫情中,奥泰生物围绕公司现有的技术平台,于2020年2月10日成功开发出新型冠状病毒(2019-nCoV IgG/IgM)抗体检测试剂盒。通过研发临床评估,IgG 在恢复期患者中检出率达到100%,IgM 在临床患者中检出率超75%,阴性符合率超98%,综合准确性达到97%。

奥泰生物的新型冠状病毒(COVID-19)IgG/IgM 抗体检测试剂在国内已通过全部临床阶段,目前已在国家药监局进行注册申报,产品已获得欧盟CE认证,并在澳大利亚、巴西、菲律宾、印度、乌克兰等国家和地区完成了产品注册。该产品的研发成果已完成产业化升级,生产工艺成熟,产品已出口至伊拉克、意大利、美国、德国、科威特、瑞士等60余个国家。

奥泰生物的销售分为国外销售和国内销售,产品绝大部分销往国外市场,国外销售主要是ODM的销售模式,辅以自有品牌的销售。公司存在零星的国内销售,为ODM的销售模式,产品的最终使用地为国外市场。客户主要为国外拥有自有品牌和销售渠道的医疗器械商。客户购买公司产品后,以其自有品牌或代理品牌在国际市场上进行销售。产品销往欧洲、非洲、中东、南美等 100 余个国家和地区。

奥泰生物营销部门专设自有品牌部,专门负责自有品牌的推广与销售。公司在努力扩大 ODM 产品市场规模的同时,通过参加国内外展会、国内外网站推广等方式逐步加强自有品牌在国外市场的推广力度,积极培育自有品牌市场。经过多年的发展,公司在产品销售渠道方面形成了一定优势,自有品牌产品销往英国、意大利、泰国、印尼、苏丹等地,具有一定的市场认知度。

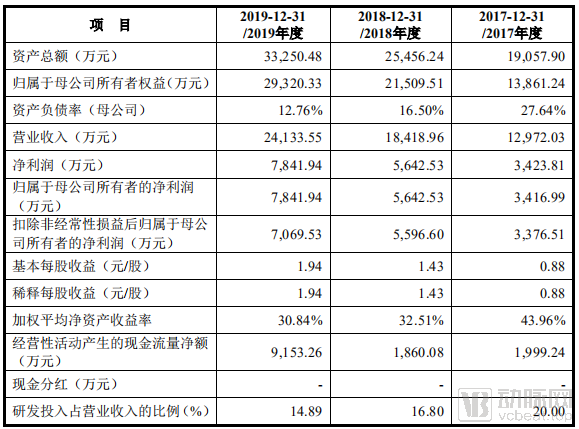

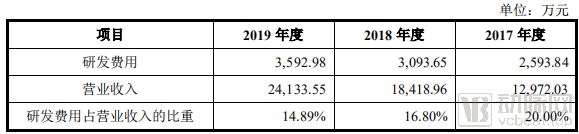

奥泰生物目前已经实现了盈利,并且盈利情况逐年增长。2019年度奥泰生物的营收达到了2.4亿元,归母净利润超过7800万元,净利率超过30%。研发投入占比虽然逐年下滑,但是实际研发投入却是在逐年增长。资产综合和资产负债率都比较健康,整体企业发展状况良好。

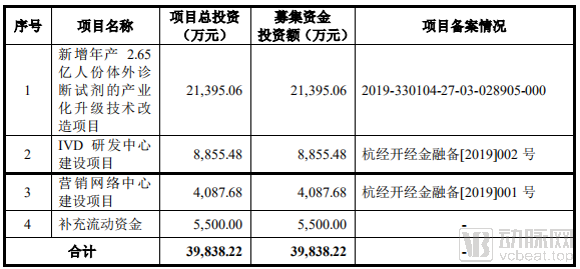

奥泰生物本次上市融资,主要资金将用于其产业化升级技术改造项目,还有部分资金用于其IVD研发中心建设和营销网络中心建设。