由施一公博士联合创立的创新药企业诺诚健华,刚刚申请上市时就曾引起激烈讨论。几天后,诺诚健华即将成为又一支在香港上市的未盈利生物医药企业。

诺诚健华的新股申购已经于3月11日开始招股,距离申购结束还有三天时间。那么诺诚健华是否值得投资?究竟是单纯靠施一公的名头炒作热度,还是确实有些本事?

我们通过研究诺诚健华的招股说明书和相关资料,提出了以下观点:

1.主创团队从事相关领域工作时长平均超过20年,大多曾在国际巨头任重要职位;

2.科学委员会由施一公博士和张泽民博士领衔,实力强劲;

3.摩根士丹利和高盛集团联席保荐,12家机构认购1.6亿美元股票;

4.主力产品BTK抑制剂奥布替尼为潜在同类最佳,两个主要适应症NDA已获CDE受理;

5.另有2个临床阶段药物管线,6个临床前分子,管线布局层次分明;

6.现金储备充裕,足够未来数年的企业发展。

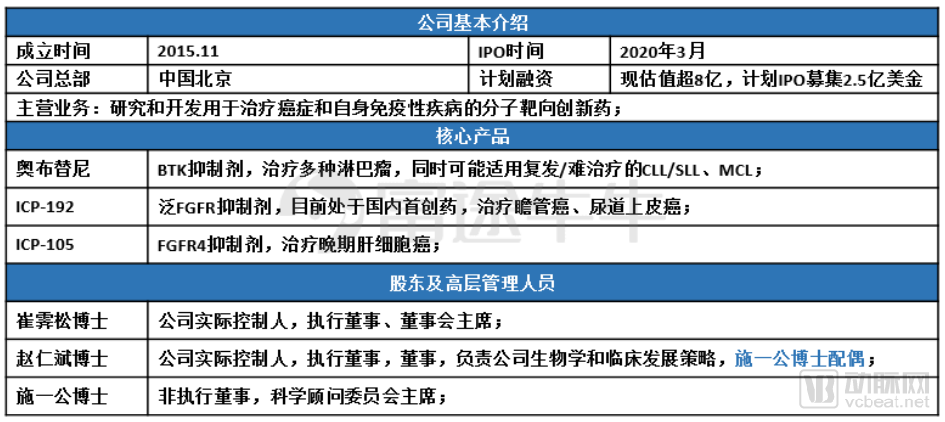

诺诚健华基本信息(富途证券整理)

诺诚健华是一家处于临床阶段的生物医药公司,致力于发现、开发和商业化用于治疗癌症及自身免疫疾病的Best in Class(同类潜在最佳)/或First in Class(首创)药物。

诺诚健华上市前融资历程

在耀眼团队的加持下,诺诚健华在上市前已经获得了总计2.188亿美元的融资总额。投资机构中不乏维梧资本、建信资本、正心谷创新资本等生物医药领域的知名投资机构。

本次诺诚健华上市由摩根士丹利和高盛集团联席保荐。这两大投行以往联席保荐的项目,包括小米、美团、药明康德、信达生物等。而本次再次携手助力诺诚健华,让诺诚健华的公开发行之路又多了一份保障。

3月13日,诺诚健华又引入12位基石投资者,包括Vivo Funds、Golden Valley Global Limited(正心谷旗下美元基金)、Hankang Biotech Fund、妙城集团、Matthews Asia Funds(索罗斯旗下基金)、Rock Springs Capital MasterFund、Tiger Pacific Master Fund、Octagon Investments Master Fund、中国结构调整基金、Orient Sun Rise Global、Athos Asia Event Driven Master Fund、WT Investment。12家机构合共认购约1.64亿美元(约12.8亿港元)股份,按中间价计算,约占发售股份的59.66%,设6个月禁售期。

能赢得如此之多的资本支持,诺诚健华自然有自己的过人之处。对于新药研发企业来说,最关键的两个因素自然是团队和在研管线。

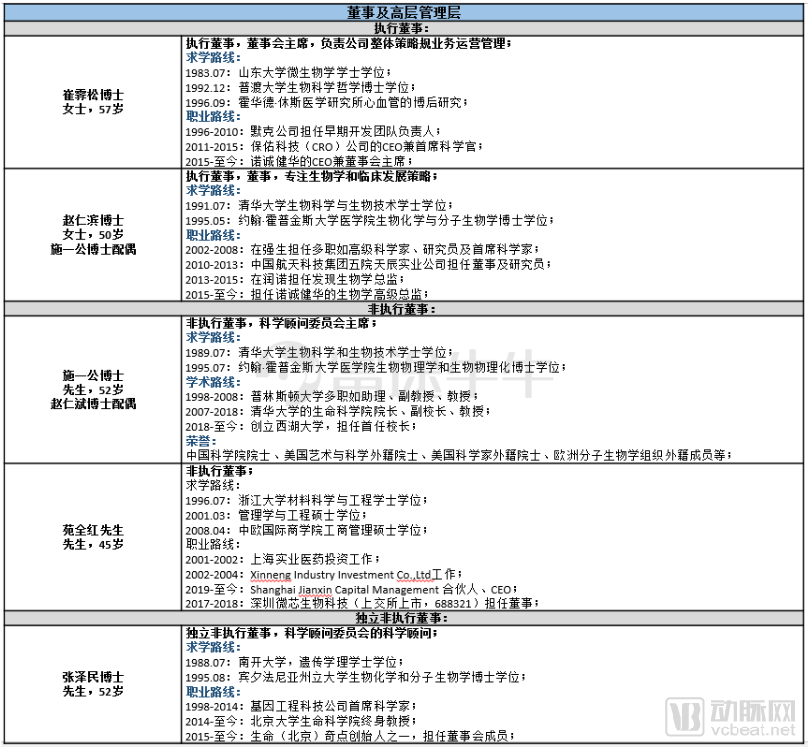

在诺诚健华的主创团队中,施一公博士作为我国著名的结构生物学家,其履历想必不再需要赘述。

2019年10月,成立不到6年的诺诚健华向港交所递交了招股说明书时,曾引来诸多非议。施一公曾在演讲中提出“鼓励科学家创业是压死骆驼的最后一根稻草”,认为“人不可能一边做大学教授,一边做公司的管理人员,一边还要管金融”。此番自己成立企业甚至公开上市,很多人都对施一公提出质疑,说施一公也逃不出真香定律。那么事实究竟是怎样?

事实上虽然施一公是公司的联合创始人,但他并没有直接参与到公司的运营和管理工作中,而是以科学顾问委员会主席的身份参与为公司的研发方向提供建议。除此之外施一公还担任公司的非执行董事,但是非执行董事并不担任日常职务,只是起到监督、监察、平衡的作用。

因此,施一公其实并没有违背自己做科研的初心。就在他最有名的那场演讲中,他还谈到“我们应该鼓励科技人员把成果和专利转让给企业,他们可以以咨询的方式、科学顾问的方式参与”。因此施一公此番参与到诺诚健华的创办中,正对应了他多年来对科研转化的看法。

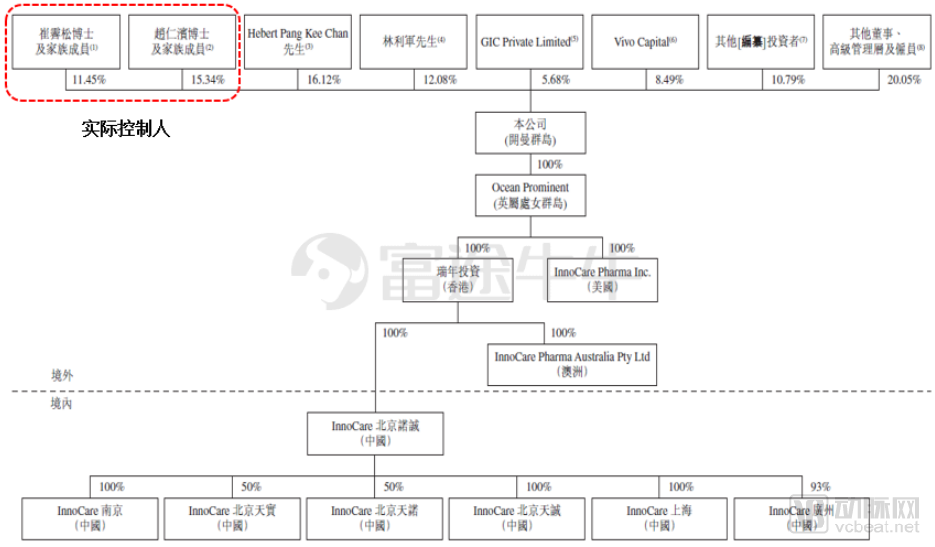

诺诚健华股权结构

诺诚健华目前的实际控制人,是联合创始人崔霁松博士和施一公的妻子赵仁斌博士。

赵仁斌1991年获得清华大学生物科学与生物技术学士学位,与施一公师出同门,不过比他晚了两届。随后二人一同前往美国约翰霍普金斯大学医学院攻读博士学位,到1995年毕业。

在随后的发展中,赵仁斌并没有选择和施一公一起留在学校里潜心科研,而是选择了进入产业界发展。在2002年-2008年在强生公司先后担任高级科学家、研究员和首席科学家,后来又在ppd旗下的保诺科技担任药研生物学总监,积累了丰富的临床研究经验。

因此赵仁斌博士在加入诺诚健华之后,担任公司的执行董事兼生物学及临床开发策略执行总监,充分发挥自己的能力。

诺诚健华的另一位创始人崔霁松博士同样在制药领域深耕多年。在霍华德休斯医学研究所完成博士后研究之后,崔霁松加入了默沙东公司担任美国心血管疾病早期开发团队负责人,随后又受PPD邀请,出任其在华公司保诺科技的CEO兼首席科学官。

此次与施一公联合创办诺诚健华,崔霁松博士同时出任了董事会主席和首席执行官,全面把控公司的运营和管理工作。

诺诚健华管理团队中的其他成员,也大多在自己的相关领域中积累了超过20年的经验,曾在罗氏、辉瑞、百时美施贵宝等药企巨头中担任重要职位。

除管理团队之外,诺诚健华的科学委员会更是堪称豪华。施一公博士自然不必再提,还有北京大学生命科学院BIOPIC中心副主任,前美国GENENTECH、ROCHE公司生物信息首席科学家张泽民博士;北京大学人民医院临床免疫中心/风湿免疫科主任、风湿免疫研究所所长栗占国博士;美国科学院院士、美国国家医学院院士、普林斯顿高等研究院终身荣誉教授、p53首次发现者Arnold J. Levine博士。这样的科学委员会为诺诚健华奠定了牢固的技术基础。

诺诚健华的主要团队(富途证券整理)

诺诚健华主要在研管线

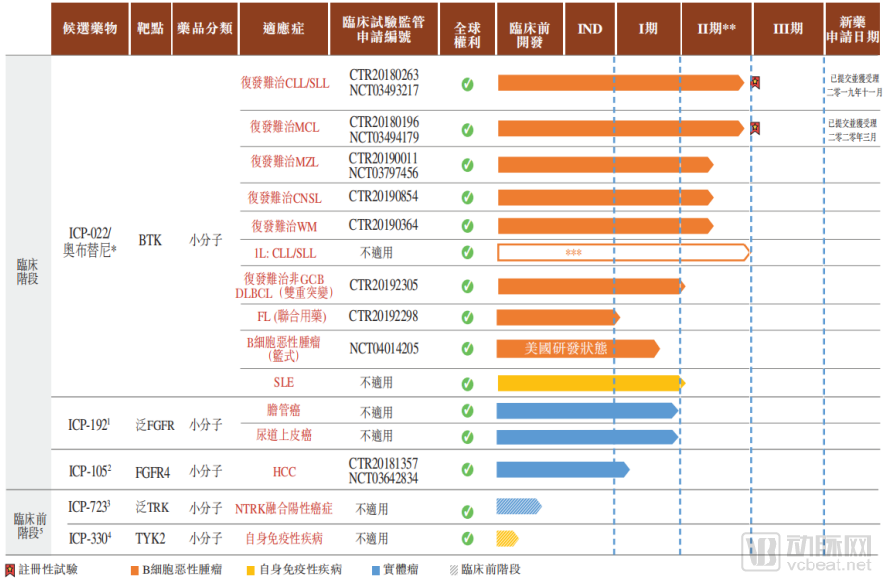

根据诺诚健华招股书中的披露,其产品管线中目前主要有五款在研产品,分别针对五个不同靶点开发。其中三款产品已经进入临床阶段,另外两款还在临床前阶段。

其主力产品奥布替尼(ICP-022)是一款潜在Best in Class的新型BTK抑制剂,用于治疗多种B细胞恶性肿瘤及自身免疫性疾病。

奥布替尼主要研发历程(动脉网整理)

到目前为止,奥布替尼的研发工作非常顺利,并且两大主要适应症方向的上市申请(NDA)均已获我国药监局(CDE)受理。

全球第一款BTK抑制剂伊布替尼早在2013年就已经在美国上市。2019年,伊布替尼的总销售额达到了80.85亿美元,较2018年再增长30.3%,继续保持全球最畅销的替尼类药物的位置。

由于伊布替尼对BTK以外的部分靶点也有一定的效果,因此对于伊布替尼的具体治疗机理,在全球范围内一直存在着争议。有人认为对其他靶点的作用影响了伊布替尼的发挥,也有人认为正是因为这些额外的靶点,伊布替尼才能脱颖而出。

奥布替尼临床试验结果的公布似乎给这些争论画上了一个句号。在2019年12月,诺诚健华在第61届美国血液学协会(ASH)年会上,公布了奥布替尼在R/R MCL(复发/难治性套细胞淋巴瘤)和R/R CLL/SLL(复发/难治性慢性淋巴细胞白血病/小细胞淋巴瘤)中进行的Ⅱ期临床试验数据。

在R/R MCL中,奥布替尼的ORR(总体反应率)达到了85.9%,其中CR(完全缓解率)为27.3%,PR(部分缓解率)为58.6%。而在伊布替尼的同类试验PCYC-1104中,最终结果只有68%的ORR,CR和PR分别只有21%和47%。

而在R/R CLL/SLL上,奥布替尼同样表现出了明显的疗效和安全性。80名患者中的ORR达到了88.8%,此外还有5%的患者观察到了病情稳定,总体疾病控制率高达93.8%。接受治疗的患者中只有16位患者出现至少一次的严重治疗相关不良事件,只占总体患者的20%。

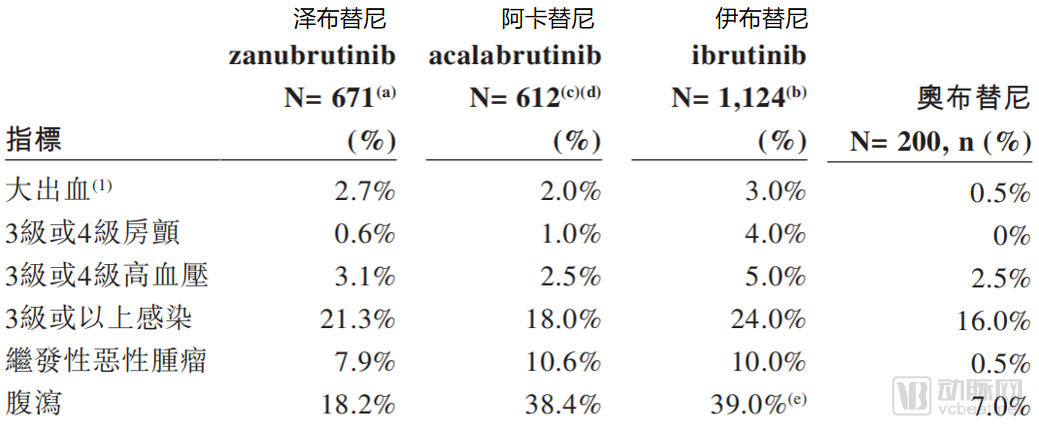

四款BTK抑制剂不良反应率对比

相比于其他BTK抑制剂,奥布替尼最大的优势在于其优秀的安全性。在200例患者的统计中,奥布替尼的整体不良反应出现率极低。在其他同类药品中常见的大出血和继发性恶性肿瘤,使用奥布替尼的患者则几乎没有发生。腹泻的发生率较泽布替尼的18.2%大幅降低至7%,3级或以上感染也从20%左右下降到16%。因此奥布替尼极大的改观了BTK抑制剂以往的不良反应问题,让患者可以在治疗的同时保持更好的生活质量。

这两项适应症除了在国内申报NDA以外,在美国的临床试验也已经开展,未来将有可能在中美两地先后上市。

对于未来奥布替尼上市后的生产和销售,诺诚健华已经在进行提前布局。诺诚健华目前正在广州建设一个占地50000平方米的生产设施,产能可达10亿粒药片,预计将于2020年第四季度完工;同时诺诚健华也已经开始组建销售团队,预计在2020年底扩大到80-90人的销售代表规模。

在伊布替尼的第三个主要适应症,WM(华氏巨球蛋白血症)上,诺诚健华也已经布局了相应的临床试验,并且已经进入Ⅱ期临床阶段。诺诚健华还在积极的拓展奥布替尼的适应症范围到更广泛的B细胞淋巴瘤中,并且在自身免疫病方面,研究其对于红斑狼疮的治疗效果。

虽然伊布替尼已经进入国家医保,但是其17010元每瓶的售价,MCL患者仍需每月自付7000元左右。这笔钱对于大多数家庭来说仍然是一笔非常大的开销。因此如果奥布替尼在上市后可以合理控制价格,凭借其优于伊布替尼的疗效,将很有机会打破伊布替尼在BTK抑制剂上一家独大的局面。

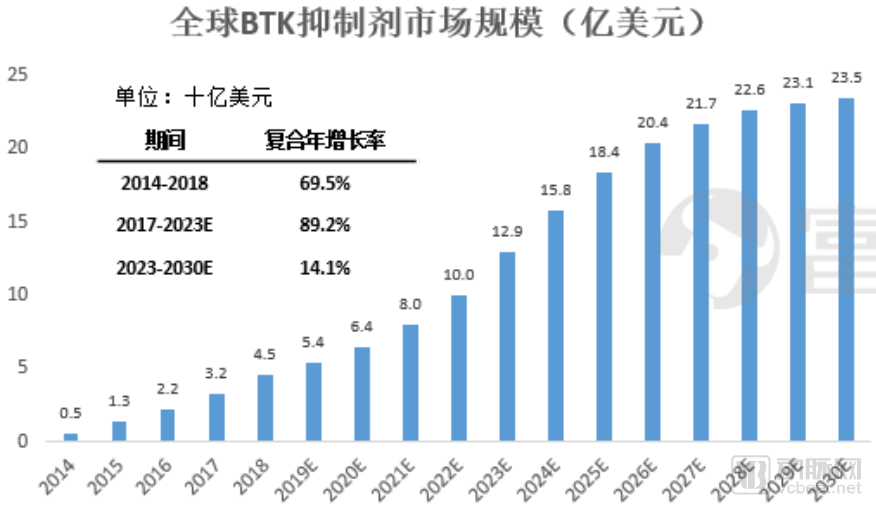

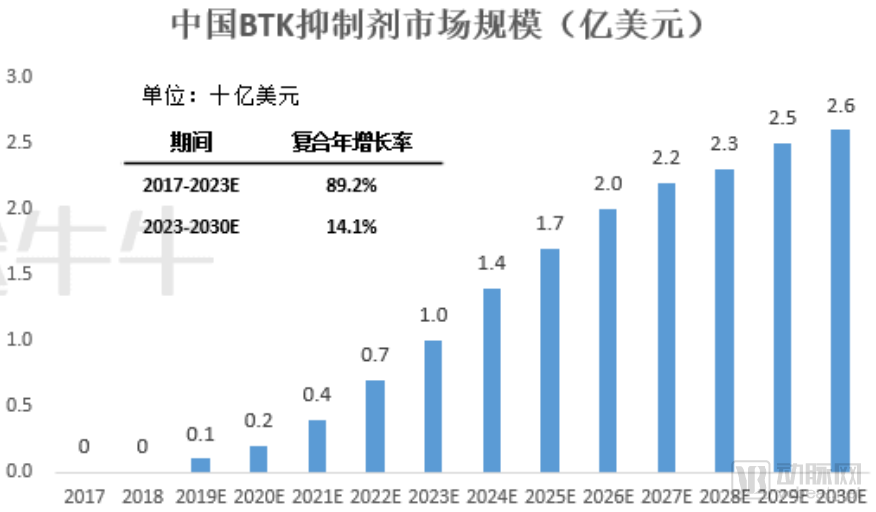

数据来源:Frost & Sullivan,诺诚健华招股说明书,富途证券整理

根据弗若斯特沙利文的分析,全球BTK抑制剂市场目前仍处在快速增长期,并将在2030年达到23.5亿美元的高峰;国内的BTK抑制剂市场更是仍然处在初期阶段,未来还有很大的增长空间。对于已经申报上市的奥布替尼,在未来的BTK抑制剂市场中,已经取得了一定的先发优势,必将占有一席之地。

ICP192和ICP105是诺诚健华目前处于临床阶段的另外两条药物管线,分别针对泛FGFR和FGFR4。

全球在研的泛FGFR抑制剂

目前国内还没有泛FGFR抑制剂上市,全球范围内也只有杨森制药的Balversa(erdafitinib)在2019年4月获批上市。在国内范围,ICP-192已经是除了erdafitinib以外,临床进展最快的泛FGFR抑制剂。而且除了erdafitinib已经在美国获批的尿道上皮癌适应症之外,ICP-192目前还在进行胆管癌的研究。

全球在研的FGFR4抑制剂

而在FGFR4抑制剂上,在国内只有诺诚健华的ICP-105与基石药业的CS3008进入了临床试验阶段。其他药品还没有开始在国内开展临床试验。目前临床阶段的几款药物,主要是适应症都是肝细胞癌。

在临床前药品的储备上,诺诚健华已经开发了6种处于临床前阶段的候选药物。其中ICP-723和ICP-330也已经基本完成了临床前研究,准备进入临床阶段。

ICP-723是一种第二代小分子泛TRK抑制剂,用于TRK发生特定突变的肿瘤患者,预计将于2020年第一季度递交IND申请;ICP-330是一种靶向TYK2的小分子抑制剂,用于治疗T细胞介导的自身免疫疾病,预计将于2020年下半年递交IND申请。

从药物管线可以看出,诺诚健华已经形成了自己完善并且全球领先的药物管线布局,包括已经申报NDA的奥布替尼、已经进入临床阶段的ICP-192和ICP-105,以及即将申报临床的ICP-723和ICP-330。各药物管线的研发进度层次分明,让诺诚健华可以有节奏的规划自己的未来发展目标,按照既定的节奏推动产品的上市和临床申请进程,并将有限的资源合理分配于多项工作中。

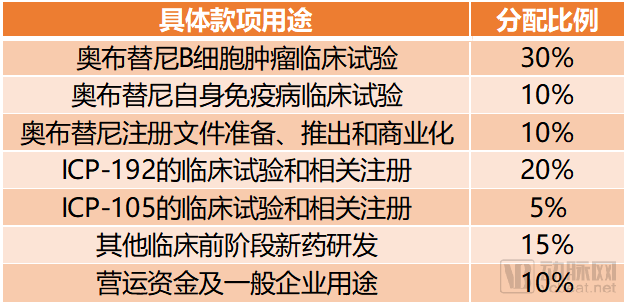

按本次发行价格的中位数,8.56港元计算,诺诚健华将最终收取所得款项净额19.9936亿港元。

诺诚健华主要募资用途(动脉网整理)

诺诚健华本次融资获得的资金中,最大的一部分将用于奥布替尼的相关用途,占总体金额的50%(约10亿港元)。其余资金中,约20%用于ICP-192的注册申报和临床试验,ICP-105则只分配了5%。

这也意味着诺诚健华下一阶段的目标中,最重要的将会是推动奥布替尼的上市进程,同时加速ICP-192的产品进展。其余产品的研发则会按照计划持续推进。

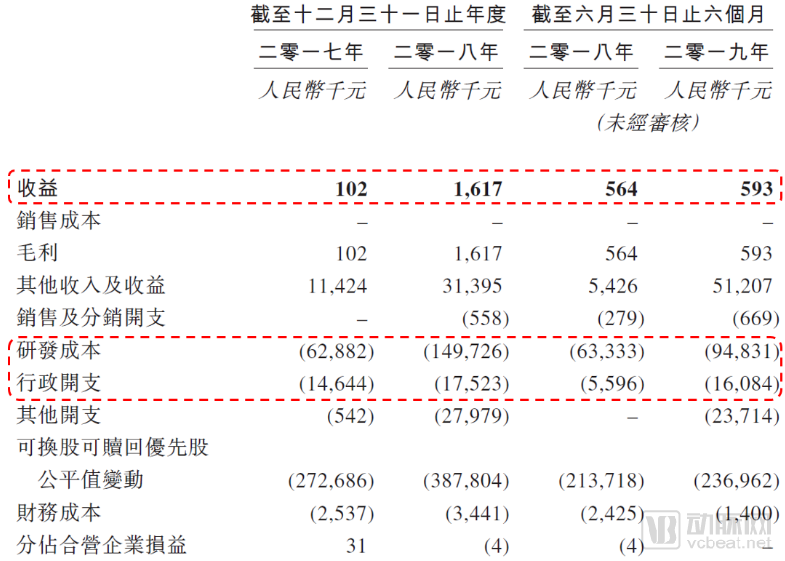

诺诚健华主要财务数据

诺诚健华目前还处于药物研发阶段,没有产品销售产生任何收益。所以,公司的主要成本架构主要是研发成本和行政开支。而随着其产品进程的不断推进,尤其是奥布替尼Ⅲ期临床试验的开展,未来诺诚健华在研发上的支出还可能会进一步大幅增长。

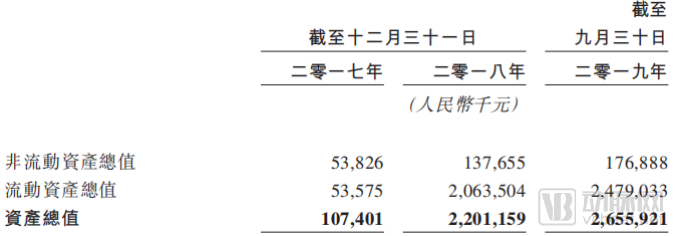

诺诚健华资产情况

虽然未来烧钱仍是必然,但是诺诚健华已经做好了十足的准备。根据招股书中的披露,截至2019年9月30日,诺诚健华持有流动资产总值高达24亿人民币,再加上本次上市融资获得的20亿左右港元,足够支撑诺诚健华在未来数年中的资金需求。

风险提示

1)创新药投资的周期长、资金大、不确定性高;

2)诺诚健华主要专注于首创药和同类最优药物,所以进入更多的未知领域,失败率会比同行业更高;

诺诚健华IPO认购进行中,富途4大打新优势

0现金认购:港股/美股/A股通资产抵押,提升购买力,满仓无现金,亦能轻松认购

融资认购:通过融资最高可获得10倍杠杆(即一万本金,可认购10万新股)

超低利率:银行融资认购年利率低至1.6%(具体利率视资金情况微调)

暗盘交易:通过暗盘提前买卖新股

了解更多打新攻略,微信咨询富途渠道商务经理

*封面图片来源:诺诚健华招股书