动脉网获悉,美国时间2020年2月6日,美国CRO巨头PPD在私有化之后再一次上市融资。本次上市融资,PPD共发行股票6000万股,每股发行价为27美元,处于发行价格区间的最高位,共计募得资金16.2亿美元。上市当日开盘价为31美元,上涨14.81%。随后股价略微回落,到收盘时股价停留在30美元,涨幅11.11%。目前PPD的总市值达到101.8亿美元,成功突破百亿大关。

(走势图来自老虎财经)

在2011年私有化之前,PPD一度是全球最有潜力的CRO企业之一。而在私有化之后,PPD的发展却略显缓慢。2018年的整体营收较2010年刚刚翻倍,年增长率只有10%左右。除此之外PPD目前还存在大量的外部债务,本次上市募集的资金,主要用途就是还清PPD此前积压的债务。

在资不抵债的报表背后,PPD实际的资本情况究竟如何?在未来的发展中,又将如何逆风翻盘?

成立于1985年的PPD是全球成立最早的CRO企业之一。1996年,PPD首次登陆二级市场时,IPO发行价就已经达到了16美元每股。在此之后PPD的发展一直比较平稳,直到2009年。

2009年次贷危机爆发,整体经济下行对CRO产业带来的非常大的影响。2009年大量CRO企业发生了增长停滞甚至负增长,其中就包括PPD。2009年PPD的营收较上一年减少了1.35亿美元,同比下滑9%。但是这种情况没有持续很久,到2010年PPD的营收就再一次回到了常规水平。当时的PPD营收回归增长,每年2亿美元左右的净利润,拥有约6.4亿美元的现金和约5.2亿的营运资金,总资产接近20亿美元,妥妥的优质资产。

CRO产业中的大额并购似乎是家常便饭。如今全球最大的两家CRO企业,Labcorp和IQVIA都是CRO巨头们合并的结果。药明康德当年也差点被CRL收入囊中。所以像PPD这样的优质资产立即受到了资本的关注。但是PPD的私有化过程与其他企业还不太一样,不是像药明康德一样主动退市,也不是被其他企业并购,而是被私人股本基金收购的私有化。

2011年,凯雷投资和Hellman&Friedman以每股33.25美元收购了PPD,总价39亿美元。如今再回头看当时的PPD,现金流充足,业绩保持增长,而且处在高速发展的赛道上,20多倍的市盈率显然低估了PPD的市场价值。这两家投资机构应该能凭借PPD大赚一笔。

然而在私有化之后,PPD的发展却并不尽如人意。从最新披露的营收数据来看,2014年PPD的营收为19.2亿美元,较2010年的14.7亿美元只增长了30%。这样的数字对于PPD这样的企业来说显然是不能接受的。于是从2016年开始,PPD开启了自己的并购之路。

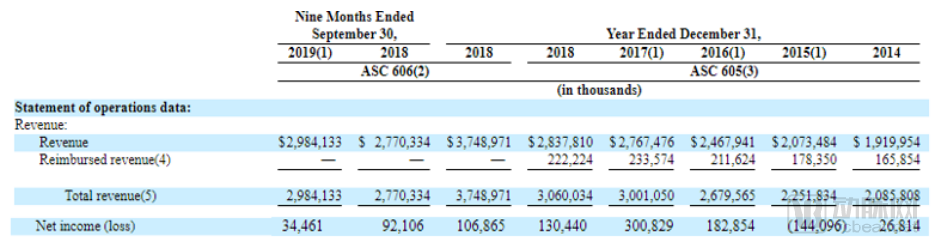

PPD的部分财务数据

PPD近几年的并购情况

在2016年到2019年的四年时间中,PPD先后进行了五次收购。收购的主要目的是进一步加强自己的临床研究能力和拓展真实世界研究方面的业务能力。在2016年接连两起较大额的收购之后,PPD的整体营收,尤其是临床研究部分的营收增长有了明显的改观。然而这种增长并没有持续多久。到2018年和2019年前9个月,在同一套收入计算标准下,PPD的总营收增长率分别只有1.97%和7.72%。

净利润方面就更加堪忧,2017年PPD的净利润还可以达到3亿美元。而到2018年,净利润就缩减到了1.3亿美元。2019年的前9个月净利润进一步下降,只有3446万美元。

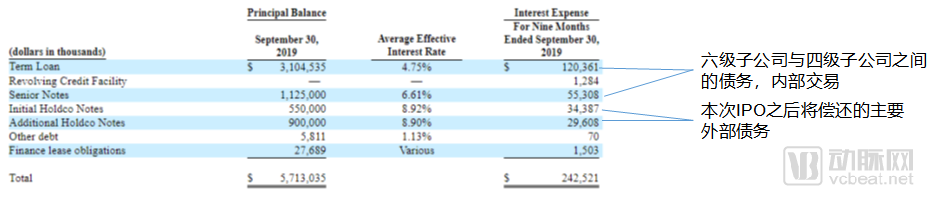

PPD的主要债务情况

除了营收数据表现一般之外,PPD的债务情况则看起来更加危险。PPD的招股书中显示的债务金额总计达到了57亿美元之多,甚至高于自身的资产总额。PPD在本次上市融资中获得的所有金额,都将用于偿还其在2022年将到期的14.5亿美元债务。然而在偿还之后,PPD仍还有42.3亿美元的债务。

但实际上,PPD负债中的两个关键部分,定期贷款和优先债权,都是内部交易,是PPD原本的企业主体“Pharmaceutical Product Development,LLC”向其间接母公司“Jaguar Holding Company Ⅱ”发起的借债。在2017年的重组中,“Jaguar Holding Company Ⅱ”变成了如今上市主体“PPD,Inc.”的间接子公司,相关的债务也就从关联交易变成了企业的内部交易,造成负债与资产同步上涨,实际并不影响企业的运营情况。

除了内部交易产生的债务之外,PPD的外部负债主要就是本次上市募集资金将偿还的14.5亿美元债务。也就是说,在本次上市之后,PPD的外部负债几乎归零。尽管现金储量被严重压缩,但是还清外债之后,PPD没有了每年需支付的利息部分,净利润应当会回归健康状态。

PPD从事药物开发服务已经有30多年的历史,为制药,生物技术,医疗设备和政府组织以及其他行业参与者提供全面的临床开发和实验室服务。PPD帮助客户提高新药的上市速度,以保证其能在药品上市后保持更长时间的市场独占期。

如今,PPD在全球拥有约23,000名员工,并且在46个国家/地区设有100个办事处。在过去的五年中,PPD共进行了2100多次临床试验,旗下的实验室科学家完成了57,000多个药物开发项目,并处理了7,600多种化合物。仅2018年PPD就参与了66项药物批准,与300多家生物技术领域的公司产生了合作。

尽管PPD在过去几年中的财务表现一般,但它仍是全球最大的CRO公司之一。优秀的赛道、长期维稳的临床实验服务、快速增长的实验室服务和提早布局的真实世界研究都可能帮助PPD逆风翻盘。

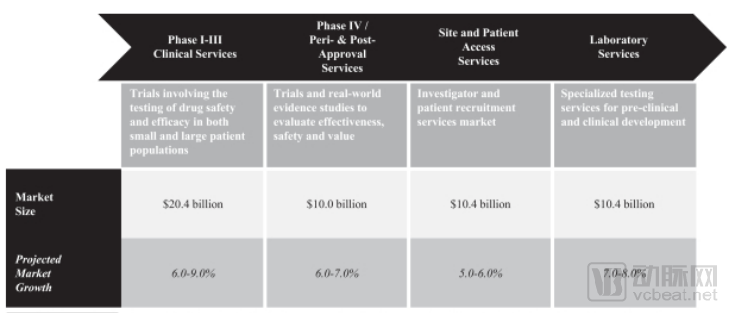

PPD招股书中对市场规模的估计

PPD在招股书中估算的自己的潜在市场总额有超过510亿美元,包括临床试验服务、批准前后的服务、机构和患者登记服务以及实验室服务。而在目前的CRO行业发展状态下,有三大方面的趋势正在促使该行业的潜在市场规模不断上升。

第一是药企的研发支出在不断增长。从2008年到2018年,平均每年美国的IND数量增长30%,药企每年的研发支出平均增长为3.3%。这些增长都会推动CRO市场的繁荣发展。

第二是临床开发的复杂性不断提高。有很多因素正在推动临床研究向越来越复杂的方向发展,比如更复杂的治疗方式、更具体的纳排标准、更多的临床终点和更多的临床证据需求。这些都使得药企自身更难独立开展临床试验,对临床CRO的需求会更加强烈。

第三是新生物技术和生物药企的增长。随着更多应用新生物技术的产品进入临床,越来越多的生物技术公司选择与CRO合作来保证自己的临床实验能够顺利开展。根据相关数据,生物制药公司的外包渗透率已经从2007年的36%增长至2018年的49%。而未来这一数字还有可能会继续增长。

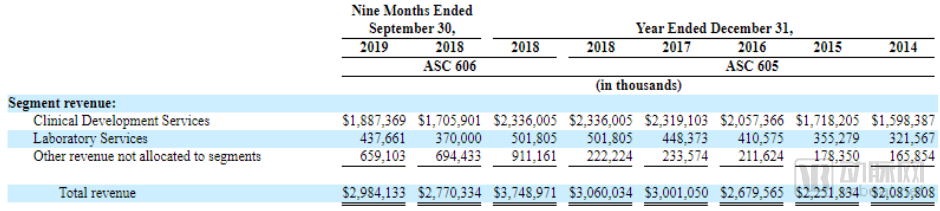

PPD的营收构成

临床试验服务是目前PPD的主要业务组成部分,长期以来构成了其营收的主体部分。PPD为客户提供了区别于其他临床CRO企业的服务体系,尤其在两个关键点上保持自己的优势:患者招募和临床试验机构。

在近五年的发展中,进一步巩固临床试验服务的优势始终是PPD的发展核心。其收购的五家企业中有三家与临床试验直接相关,并且关注点都在于临床试验机构管理和患者招募。

在最初的患者招募阶段,PPD构建了一个大型数据集,包括已被授权的1亿个美国家庭的个人情况和2000万此前已被筛查的候选人健康信息。这些数据让PPD可以以最快的速度从自己的数据库中招募到符合临床试验条件的受试者。

在全球协作方面。PPD的AES交付模型使临床试验在遍及五大洲,17个国家的180多个研究机构中,执行过程保持一致。在过去的五年中,这套系统已经被用于超过750项研究,包括PPD自己、客户,还有其他的使用这套系统的CRO。

PPD有一套完整的实验室服务组件,包括生物分析,生物标志物,疫苗,GMP和中央实验室基础设施等,用于支持药物的早期开发。PPD为其配备了430名高学历的科研工作队伍,包括160名博士和270名硕士。

在各类实验室服务中,生物技术产品正在帮助PPD构建自己的核心优势。PPD在2014年形成了专用的PPD Biotech模型,并不断将其迭代。目前该平台的平均成功率已经从2016年的26%左右提高到了2019年的35%以上。

在营收数据上,实验室服务在PPD整体营收中的占比正在不断提升,并且从2014年以来一直保持着较高的增长速度。2019年前9个月较去年同一时期增长达到18.3%。

PPD在真实世界研究上已经处于全球前列,目前覆盖的范围已经包括了全球35个国家和地区。同时除了真实世界研究之外,PPD高达450人的研究团队还可以帮助客户完成卫生经济学、流行病学以及市场准入方面的研究。PPD为此在2016年斥资1.705亿收购了真实世界研究企业Evidera,又在2019年以3780万美元的价格收购了Medimix International。而未来真实世界研究也将是PPD在发展中的关键动力之一。