动脉网获悉,美国时间2020年1月17日,天境生物在纳斯达克上市,成为2020年第一家上市的中国创新药企业。本次天境生物上市融资,总计发行740.74万股,发行价为14.00美元,总计募得资金1.037亿美元。

天境生物上市当日开盘价14.75美元,涨幅5.36%。最高价触及15.79美元。到当日收盘,天境生物股价稳定在12.50美元。

作为一家创新药企业,天境生物的发展速度极其迅猛。2014年,天境生物的前身三境生物成立;2017年签下MorphoSys的CD38单抗TJ202的大中华区权益;2017年和2018年的两次融资分别获得了1.2亿美元和2亿美元;到2019年底就已经被国外知名生物医药媒体GEN列入全球十大免疫肿瘤学初创企业。

在企业上市前夕,天境生物的董事长臧敬五博士、CEO申华琼博士,以及CFO朱杰伦先生接受了动脉网的专访。在访谈中,臧敬五博士谈到了天境生物未来发展的三个关键点,第一,自研产品管线逐步进入临床,丰富整体产品管线布局;第二,引进产品申报上市进入销售阶段,为企业提供发展动力;第三,与国际企业进行更多合作,主要包括产品转让和共同开发。

“公司发展到现在已经完全超过我们的预期了。”谈及天境生物过去几年中的发展,天境生物创始人臧敬五博士显得语重心长。

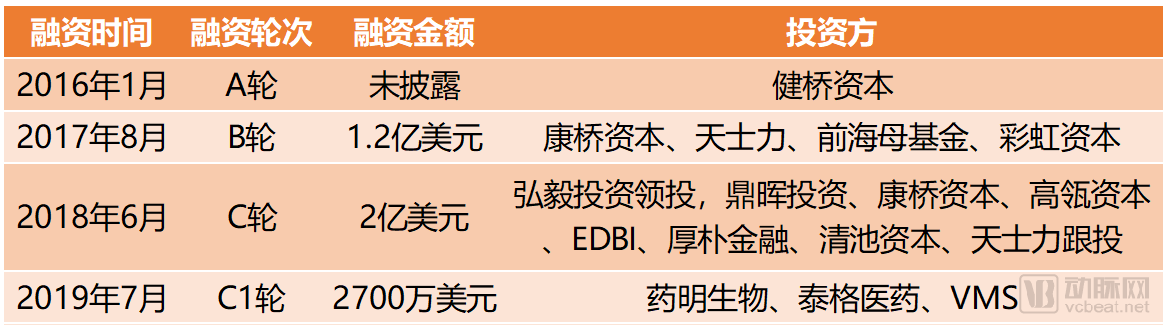

2014年11月,臧敬五博士、泰格医药和先声医药旗下百家汇精准医疗共同创立了三境生物。随后在2016年的重组之后改名天境生物。2017年,天境生物又与康桥资本、天士力和韩国上市公司Genexine共同创立的天视珍合并,同年获得了康桥资本和天士力、前海母基金、彩虹资本投资的1.2亿元B轮融资。

天境生物选择在这个时机进入免疫治疗市场,是因为他们看到了两个重大发展交汇所带来的机遇:一是中国创新药市场的规范化和规模化,二是癌症和自身免疫性疾病药物的革命性科学突破。天境生物相信,凭借自身在免疫肿瘤学上的专长、药物研发方面的经验,以及领先的抗体研究平台,自己有能力成为中国领头的免疫药物研发企业。

“我们的创始人和研发团队成员都是免疫学背景。这样的团队能力在国内的初创公司中位居前列。所以我们的核心竞争力,就是我们在免疫学上的功底。一方面我们对免疫学新靶点和新通路有自己的深刻理解,另一方面我们有能力推动这些药物机制最终进入临床。”天境生物的CEO申华琼博士说。

天境生物的上市前融资历程

2018年6月,天境生物完成了2亿美元的C轮融资。该轮融资吸引了弘毅投资、高瓴资本、鼎晖投资、厚朴金融等国内顶级投资机构,也侧面表现出了天境生物的企业价值。

“我们在2019年5月开始启动上市相关的工作,港股和美股是我们主要的两个选择。IPO对我们来说只是第一步,我们更看中的是后续持续融资的能力。纳斯达克的生物科技板块已经有三十多年的历史,投资者们比较成熟,后续的融资能力也比较有保障。所以综合几点考虑,我们觉得纳斯达克对我们来说是个更合适的市场。”天境生物CFO朱杰伦补充道。

“我们从创业之初就有个看法,中国已经具备了研发highly differentiated investigational drugs(高度差异化的研究性新药)的能力。现在看来,这一点我们已经从自研管线中得到了初步的印证。我们自研的管线现在都是First in Class或者Best in Class的产品,已经可以与全球最前列的研发者们比肩。这也是投资人们看好我们的关键因素。”臧敬五博士说道。

基于这样的行业认知,天境生物开始了自己专攻全球新药的研发之旅。因为PD-1/PD-L1的成功,近几年整个肿瘤免疫学的关注点几乎都集中在T细胞相关的治疗上。但是PD-1或PD-L1治疗的患者响应率只有20%~30%,并会产生耐药性。

“所以我们三年前就把我们的注意力更多的放在除了T细胞以外的其他免疫细胞,和改变肿瘤微环境上相关的新靶点上。我们在三年前同时还开始布局双靶点抗体,很快这些项目都会从临床前阶段走向临床阶段。”臧敬五博士补充说道。

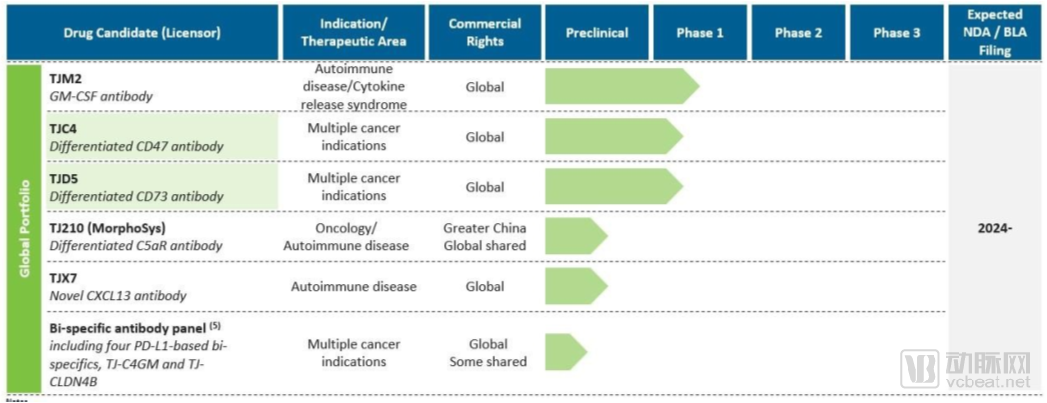

天境生物的自研药物管线

在自研产品方面,天境生物拥有四个生物药开发的先进技术平台,分别用于研发单克隆抗体、双特异性抗体、HyFc融合蛋白和抗体-细胞因子结合物。在产品方面,三个进展较快的产品已经在美国开展临床试验。

事实上天境生物的自研管线发展速度本应比现在更快。但是在发展的过程中,天境生物选择性剥离了一部分产品管线,比如向乐普医疗转让PD-L1单抗,向石药集团转让hGLP-1-Fc融合蛋白产品TJ103,以及授权韩国生物技术公司ABL Bio双特异性抗体项目除大中华区以外的权益等。这种抉择背后,其实与天境生物的初心紧密相连。

“做高度差异化的药物就意味着我们要与全球的企业进行竞争。我们转让的很多项目,并不是项目本身不好。尽管它们仍然是非常有价值的项目,但我们在研发中发现这个项目已经与我们自身的定位不再相符。这时我们就会选择转让。”臧敬五博士说。

在三境生物时期,企业的主要精力都集中在自研管线产品的研发中。而到2016年三境生物重组为天境生物之后,其企业战略也同时发生了明显的走向变化,从单纯的自研药物开始向引进药物方向发展。

创新药研发需要长时间的积累和漫长的临床试验过程。天境生物需要一个合适的途径来保证自己可以在自主研发的同时,获取一定的收入以平衡自己长期研发中的亏损。大多数创新药企业都面临着相同的问题,不同企业在解决方案的选择上并不完全一致。有的选择与其他药企合作以分摊研发成本,有的选择开展仿制产品研发。天境生物则做出了从外部引入药物产品的战术选择。

“自主研发是我们的战略,但是我们同时还要考虑,如何让企业更快的发展,如何能够更快的进入销售阶段。所以我们的战术上是通过引进药物,在中国快速的开展临床,以求在短时间内解决更多未满足的临床需求。”臧敬五博士说。

凭借自己优秀的行业认知和项目发掘能力,天境生物瞄准国外创新药在国内外上市的时间差,通过合作引进全球经临床验证的优秀创新药产品,同时凭借自己在临床开发和注册申报能力上的优势,推动这些产品快速上市。这些引进药物产品将在短期内弥补天境生物自研产品上市周期长的缺点,帮助天境生物更早的进入盈利阶段。

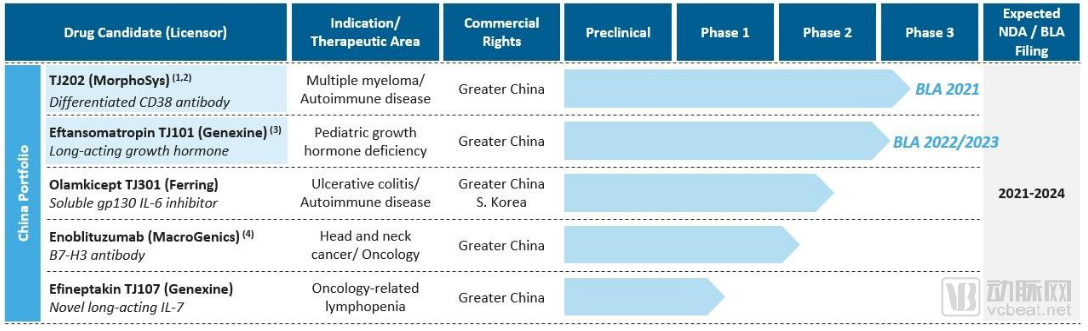

2016年12月,天境生物与Ferring达成战略合作关系,获得自身免疫病药物Olamkicept(IL-6)在大中华区及韩国地区的研发、注册、生产和商业化的独家授权。在此之后天境生物又先后收购了另外四款产品的大中华区权益。其中2017年11月获得授权的TJ202/MOR202(CD38)更是已经成为了天境生物研发管线中的核心产品,或将成为天境生物的第一款上市产品。

天境生物CEO申华琼博士告诉我们,天境生物在引进产品上的选择有着一套自己的方法论:“从长远来讲,引进药物的主要目的是填充我们在自主研发过程的产品空窗期。在引进药物的时候,我们会根据自身特点去选择与我们的药物管线相匹配,能在我们的投资组合中体现价值,同时还要可以在较短的时间中在国内上市的新药产品。所以我们在引进目标的选择上是非常有针对性的。而且引进药物可以帮助我们锻炼我们的团队,验证我们的研发能力。我们现有的几个项目都已经发展的相对比较成熟,其中三个已经进入到了Ⅱ期甚至Ⅲ期临床阶段,相应的研发风险已经在我们可以控制的范围内。”

在引进产品方面,天境生物主要的五个引进药物管线都已经进入了临床阶段,其中进展最快的TJ202已经进入了Ⅲ期临床阶段,预计将在2021年提交BLA申请。

天境生物的引进药物管线

TJ202无疑是目前天境生物的核心产品之一。它是一款潜在同类最佳的产品:TJ202/MOR202是由MorphoSys采用HuCAL技术独家开发的人源单克隆抗体。该抗体所针对的多发性骨髓瘤表面CD38抗原,属于恶性浆细胞表面表达最强烈、且均一的肿瘤抗原。该抗体的作用机制是通过抗体依赖性细胞毒性和抗体依赖性细胞吞噬作用杀伤CD38阳性的肿瘤细胞。但并没有涉及补体依赖的细胞毒性作用(CDC)。

“我们预估CD38单抗在多发性骨髓瘤的中国市场空间大概在40-50亿人民币。目前国内市场上只有一款CD38单抗产品,杨森制药的兆珂(达雷妥尤单抗注射液),而且也是刚刚在2019年10月正式上市销售。作为一款高度差异化的产品,我们非常看好TJ202未来的表现。”朱杰伦先生说。

天境生物其余的几条引进产品管线也都进展顺利。五条主要产品管线都已经顺利进入临床阶段。除了TJ202之外,天境生物从Genexine引进的长效生长激素产品TJ101已经在国外完成了针对生长激素缺乏症的Ⅱ期临床试验。在该项临床试验中,每周或每两周施用的TJ101在功效上与每日使用短效生长激素相当,并且其耐受性与市售的短效产品效果相当。

天境生物现在已经有8个临床阶段的产品正在研发中,2020年内还将会有4个项目陆续从临床前进入临床阶段。双靶点的抗体也会在2020年底或2021年初进入临床阶段。所以整体天境生物的研发管线已经非常丰满。

天境生物的研发开支细则(资料来自招股书)

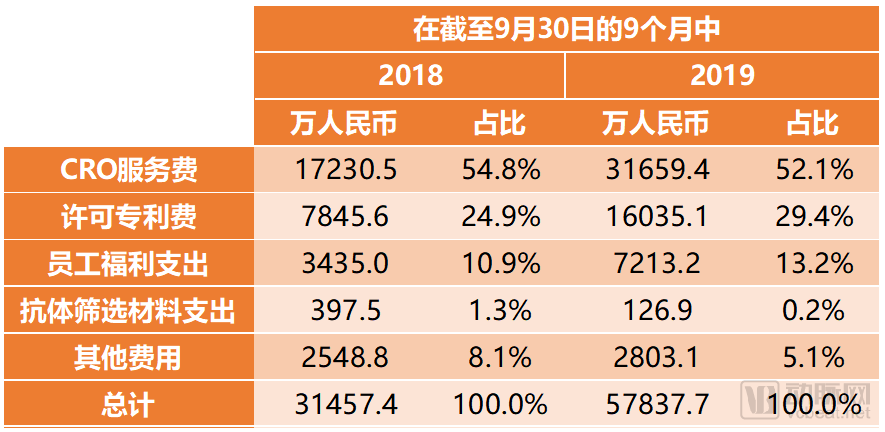

丰满的产品管线同时也意味着高额的研发投入。新药研发的投入会随着药物管线的进展而迅速攀升。引进药物由于跳过了临床前研发阶段,其研发投入的增长速度额外明显。仅2019年的前9个月,天境生物的研发开支就达到了5.78亿人民币,其中占比最高的是CRO服务费,其次是专利许可费。这两部分的开支总和占到了总体研发开支的81.5%。

在2020年,随着TJ202两项临床试验的全面开展,预计天境生物的研发开支还将继续增长。但是臧敬五表示完全不用担心,目前天境生物的财务情况还很健康:“尤其是此次上市融资之后,募得的资金可以保证我们在未来一段时间内有足够的资金用于推进项目。”

天境生物本次上市募资中,总净IPO融资额共计9110万美金。其中54.8%将用于其药物管线的临床试验开支,另外约20.2%的金额将用于研究设施和生产设施的建设,为未来的发展做好准备。剩余资金将用于其他的一般公司目的,主要是营运费用,以及未来可能发生的投资和收购。(以公司最终版招股书披露为准)

对于更远的未来,天境生物也早已做好了规划。“我们在过去的两年中一直在开始考虑如何建立现金流。过去几年我们已经转让了三个项目,总金额最多或可达到1.5亿美元。在今年到明年我们还会有更多产品转让和对外合作。这些转让和合作会帮助我们回收一部分研发投入。预计到2022年,我们的TJ202将在国内上市,届时销售的现金流和研发合作的现金流将一并成为我们未来发展中的关键资金来源。”臧敬五博士说。