由于美国高免赔额医疗计划的推出和其他自付费用的增加,患者成为美国医疗行业里,仅次于Medicare和Medicaid的第三大支付群体,越来越多的人承担着日益增加的经济压力。

根据美国消费者信用报告机构TransUnion在2017年6月发布的报告显示,2016年,医疗账单不超过500美元的美国成年人中,有68%的人没有付清全部欠款,高于2014年的49%。TransUnion预测,到2020年,这个比例将攀升至95%。

当患者因无法负担费用而延迟或放弃就诊时,不仅会加重疾病的严重程度,还会增加他们必须就医时治疗这些疾病的费用。其结果是,不仅患者面临更大的经济压力,整个医疗系统的成本也随之升高。

为缓解患者在短期内的资金压力,美国出现了专门提供医疗贷款服务的公司,如CareCredit、AccessOne、Wells Fargo Health Advantage等。本篇文章将重点介绍总部位于美国北卡罗来纳州夏洛特的AccessOne。

图片来自AccessOne官网

AccessOne成立于2002年,由Russell A. Salton和Steve Bernard联合创立。Russell A. Salton担任公司董事长、总裁兼首席执行官,他是其家族内第三代医生,曾联合创办Metrolina Family Physicians,该公司是美国东南部最大的独立家庭医疗集团;随后,Russell A. Salton与人共同创立了一家管理式医疗公司Primary PhysicianCare,并在卡罗来纳州担任美国安泰医疗集团(Aetna US Healthcare)医疗总监。

自Mark Spinner于2016年3月加盟AccessOne,并担任公司总裁兼首席执行官后,Russell A. Salton开始退居二线,转任董事长一职。

加入AccessOne之前,Mark Spinner曾创办了TopSpin Growth Capital Partners、ProviderWeb Capital等金融公司,还曾在Stephens、Deutsche Bank Alex Brown和RBC Capital Markets等大型金融机构的私募股权、企业融资和并购咨询等部门工作了15年。Mark Spinner在私人和公共资本市场,以及信贷和并购方面,拥有独特的企业管理经验和信贷、并购等金融经验。

AccessOne总裁兼首席执行官Mark Spinner(图片来自公司官网)

联合创始人Steve Bernard是AccessOne的首席信息官,负责公司软件系统的设计、开发和发展。联合创办AccessOne之前,Steve Bernard曾在Aetna、State Street、Fleet、Wachovia、Fidelity Investments以及United Guarantee等公司负责建立金融系统。

AccessOne的首席运营官Tammy Geis在AccessOne成立第二年便加入公司,属于AccessOne的老将。Tammy Geis曾在公司担任首席财务官,直到2018年,Tammy才成为AccessOne的首席运营官,负责呼叫中心的运营、客户参与、数据管理和质量保证等工作。

此外,首席技术官Connor Gray、首席营销官Robert Meyer分别于近两年才加入AccessOne,业务发展高级副总裁Joe Hall甚至在上个月(2019年3月)才加入公司。可以看出,除了两位联合创始人以及首席运营官资格较老外,AccessOne的领导团队在近几年换了一大批人才。

不过,从领导层的履历来看,他们都在各自领域拥有丰富经验。并且,从AccessOne近几年的融资能力和市场发展来看,新团队也为公司发展带来了新希望(后文将详细介绍)。

AccessOne是一家医疗信用卡公司,通过与医疗机构合作,为面临高自费、高免赔额等财务紧张的患者提供贷款计划。AccessOne不会拒绝任何申请借款的患者,也没有信用评分机制,即使申请人可能存在信用不良的情况,也可以得到AccessOne的贷款支持。

当患者申请贷款时,AccessOne会评估患者的信用记录,根据其实际情况制定合适的还款计划。患者在医生办公室注册AccessOne账号后,会获得一张AccessOne的医疗信用卡,即AccessOne MedCard。使用这张卡时,患者有两种借款选择:无息贷款和低息贷款。

例如,对于一张1200美元的医疗账单,患者可以选择分12期还款,每月免息还100美元,也可以选择每月还款39美元,包括利息,直到还完为止。

也就是说无息贷款的患者有12个月免息还款期,且每个月偿还的额度比低息贷款略高。低息贷款的患者每月还款金额相对较低,且还款利息比业内平均11.25%的利率更低。贷款金额在1万美元以内,还款利息为9.25%,贷款金额超过1万美元,还款利息为5%。如果患者有新的医疗贷款计划,Access One会根据患者的还款能力,及时调整其每月的最低还款额度。

当患者即将逾期时,会收到AccessOne的催款通知。无息贷款患者若逾期未还款,会被转换到有息账户里,直到患者将余额和利息全部还清。低息贷款患者若逾期未还款,还款利息将上调到18%。如果患者停止还款或拒绝还款,AccessOne不会如其他医疗信用卡公司一般,向信用机构报告,但会将患者账户送还到就诊医疗机构。

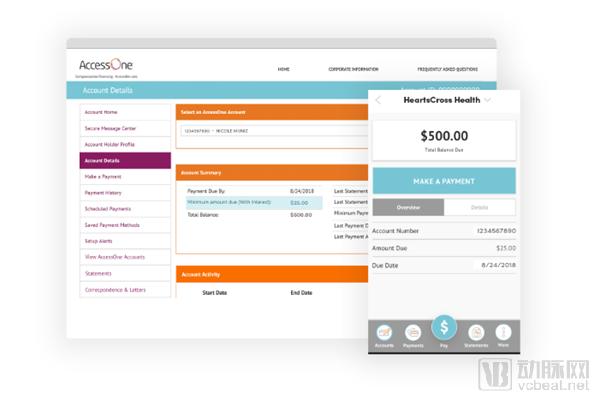

因此,为了保证还款率,AccessOne会利用其平台的预测分析工具,提前评估患者的支付倾向并调整还款金额,将其控制在患者每月能够承担的偿还范围内。同时,为方便还款,AccessOne提供了三种还款方式,患者可以通过AccessOne官网在线还款,也可以通过客服电话或邮件还款。

还款操作页面(截图来自官网)

对于患者和医疗机构而言,AccessOne所提供的贷款服务是一种多赢选择。

首先看患者方面,AccessOne的全天候互动语音应答(IVR)系统,可以全天候为患者提供贷款服务,且呼叫中心内置了210多种语音系统,方便多种语言的患者进行贷款申请。同时,AccessOne的实时集成功能可以将不同医疗信息系统的账单整合在一起,患者每月只收到一张集成式的账单,方便其及时还款。

此外,患者在AccessOne贷款时,不会面临信用检查,且拥有12个月免息期、负担得起的最低付款金额以及可以延期的付款条款。这些服务不仅能够缓解患者看病的经济压力,也有利于他们及时就诊,管理身体健康。

再来看医疗机构方面,AccessOne提供的简化版患者财务参与模型适用于医疗服务提供者的收入周期工作流程。通过整合计费、移动应用程序、电子邮件提醒以及无纸化账单,AccessOne减轻了医疗机构工作人员管理医疗账单的压力。

更为重要的是,有了贷款选择,医院可以从自费患者那里提前收到医疗费用,从而减少坏账的产生。同时,患者延迟就诊或放弃就诊的情况有所改善,帮助医疗机构增加收入的同时,也有利于减少美国整体医疗成本的支出。

根据美国市场研究咨询公司ORC International的调查数据显示,如果提供无息或低息贷款计划,医疗机构将获得更大的竞争优势,46%的千禧一代、36%的X一代和28%的婴儿潮一代会为了更好的贷款计划而更换医疗机构。

AccessOne公司也表示,为了保持竞争力,近年来,提供医疗信用卡的医院数量每年增长约25%。

自2002年成立以来,除了向医疗机构收取管理费,AccessOne还获得了GE Capital、Frontier Capital、Capital One Bank等大型金融机构的资金支持。

据动脉网不完全统计,2009年7月,AccessOne MedCard获得了2500万美元的循环信贷额度,医疗金融服务公司GE Capital担任该交易的行政代理人、牵头安排人和账簿管理人。

当时还在担任AccessOne首席执行官的Russell Salton表示:“自2004年以来,GE Capital一直在为我们的产品提供资金。特别是在目前形势严峻的信贷环境下,持续获得资金将帮助我们实现发展和增长目标。”

资金助力给予AccessOne强劲的市场发展动力。Russell Salton曾对媒体表示,在AccessOne运营的前10年间,公司与50多家医院合作,为40万名患者提供了价值2.7亿美元的医疗贷款。

虽然没有确切的数据证明AccessOne近几年的市场表现,但从这家公司近几年的融资经历和客户关系的建立可以看出,2017年至2018年间,AccessOne获得了上亿美元资金支持,且与众多大型客户建立了稳定的合作关系。

2017年1月,成长型股权公司Frontier Capital对AccessOne进行股权投资,这是Frontier Capital对AccessOne的第三次投资。

1个月后,Capital One Bank牵头,Huntington Bank、Capital Ban和Frontier Capital共同参与,为AccessOne带来了约7000万美元的高级信贷支持。这笔资金极大地推动了AccessOne市场扩张的脚步,也助力其继续投资技术平台以更好地为医疗机构和患者提供服务。

“此次融资的完成,对我们公司以及我们服务的医疗机构和患者来说,都是向前迈出的一大步。”AccessOne首席执行官Mark Spinner表示,“与银行集团的合作关系将帮助我们继续为医疗机构及其患者提供贷款计划。”

2018年1月,AccessOne收购了HealthFirst Financial,后者是一家为医疗机构提供定制型金融解决方案的医疗服务公司。HealthFirst Financial拥有一款移动应用程序,用户可以用来查看和编辑账户信息、进行付款并查看付款记录。自2001年成立起,HealthFirst Financial已与7.7万户家庭和220家医疗机构达成合作。被收购后,HealthFirst Financial的移动应用程序为AccessOne所有。

成立至今,AccessOne的市场从美国南方逐渐向全国拓展,Hampton Regional Medical Center、St. Luke's Hospital、连锁医院Carolinas HealthCare、医疗信息技术公司Acryness等医疗机构以及第三方医疗服务类企业相继成为AccessOne的稳定客户。其中,总部位于夏洛特,且拥有CMC(Clinical Medicine Cloud)智慧医疗平台的连锁医院Carolinas HealthCare System是AccessOne最大的客户。

而这些成绩或许与AccessOne领导层大换血有关。新领导层为公司带来了新的发展措施,且从结果来看,收效较为显著。尤其是拥有资本运作和金融信贷经验的Mark Spinner,自他接任AccessOne首席执行官以来,屡次对外表示,他计划将AccessOne建为一家全国性的医疗服务IT公司。可见,未来的AccessOne并不甘于做一家仅仅提供医疗贷款服务的医疗信用卡公司。

由于自付医疗费用较高,我国就医人群也面临着较大的经济压力。为此,我国政府多次出台政策,鼓励发展补充性医疗支付手段。“健康中国2030”规划纲要提出:充分调动社会组织、企业的积极性,形成多元筹资格局;鼓励金融等机构创新产品和服务,完善扶持措施。“十三五”深化医药卫生体制改革规划也提到:探索无形资产质押贷款业务,鼓励发展健康消费信贷。

在企业方面,为了缓解国内患者的短期支付压力,国内也有企业将目光瞄准分期付款领域。2018年1月,众诺普惠以普惠金融为工具推出了多种医疗金融、保险类产品,让更多患者能够看得起病、看得好病。

众诺普惠提供了6种服务项目,包括手术治疗分期解决方案——众诺无忧、自费高价药金融解决方案——众诺康健、医院整体支付解决方案——众诺智慧医院、医保报销垫付解决方案——众诺安付、定制化保险解决方案——众诺健保、医疗零售连锁支付解决方案——众诺智慧医疗零售。

众诺普惠将自己定位为医疗科技金融公司,其目标是建立一个医疗分期支付平台,在医患矛盾尖锐的国内市场中,与患者建立充分的信任,成为真正被患者依靠的平台。

在用户审核上,众诺普惠设置金融风控部门,审核每一个申请分期患者的征信能力以及偿还能力。审核流程包括医学风控和金融风控。科技化的风控流程,也可以加快审核流程,让申请者在24小时内就可以得到回复,资料齐全的48小时内到款,整体申请流程简单,过程快速,为患者清除初期申请障碍。

在推向市场的过程中,众诺普惠从B端和C端齐发力。在B端,众诺和药企以及器械生产商合作,通过企业端绑定某一款药品之后,购买这一款药品的人都可以申请公益支持项目。在C端,众诺采用了线上线下联合推广的方式,让患者在有需求的时候能够提出申请,缓解支付压力。此外,众诺普惠也在联合医院以及医生进行合作推广。

截止2018年8月,众诺普惠的服务触达病种十余种,服务千余人次,获得广大患者的一致好评。

事实上除了众诺普惠,我国针对不同领域提供分期支付的平台逐渐兴起。特别是变现能力较强的医美行业,在分期支付方面似乎更为热心。为提升获客率,新氧、更美、悦美、美丽神器等医美企业,或自建线上分期平台,或与第三方金融平台合作,纷纷在近两年推出分期付款服务。

此外,还有一些企业以细分领域为切入点,提供分期支付服务,例如快康达以胰岛素泵为切入点,提供0首付0利率医疗分期金融平台。就连蚂蚁花呗也在2016年进军医疗行业,通过与医院合作,为就医人群提供金融服务。未来,分期支付平台或将成为医疗行业的另一个风口。