据世界卫生组织(WHO)估计,目前全世界大约有2.35亿人罹患哮喘,在儿童和青少年群体中的发病率有逐年增加的趋势。

2013年,中国哮喘联盟开展的一项覆盖全国7个大区8个省市、样本量超过16万人的流行病学调查显示,我国哮喘总患病率为1.24%,北京地区和上海地区较10年前的调查结果分别增高了147.9%和190.2%。中国哮喘患者在2016年已近2500万,预计到2025年,这一数字将达到4500万,其中包括1200万城市儿童患者。

根据WHO2016年12月发布的最新估计,2015年全世界有38.3万人死于哮喘,其中80%以上发生在低收入和中下收入国家。

图3 北京、上海哮喘患者增速

资料来源:《中国哮喘管理现状白皮书》

针对目前哮喘管控及相关市场现状,探针资本通过研究治疗哮喘疾病的药物市场和数字化创新管理方式,撰写了此份报告,动脉网(微信:vcbeat)予以整理编辑。

重要观点:

1.哮喘患病人群基数大,患病人口数逐年上升。

2.儿童哮喘药物依从性更差,需要重点关注。

3.传统抗哮喘药市场稳定,规模可达274亿人民币。

4.我国哮喘药物主要依赖进口药,由外资药企葛兰素史克、阿斯利康和默沙东主导。

5.生物药研发逐渐收到重视,未来市场增速值得期待。

哮喘是一种慢性气道炎症性疾病,以呼吸困难和气喘反复发作为特征。哮喘临床上表现为喘鸣、呼吸短促、胸闷、咳嗽等症状,这些症状的发生、频率和强度随时间变化而不同,常在夜间和(或)清晨发作、加剧。

这种慢性炎症与气道高反应性的发生和发展有关。在哮喘发作期间,支气管管道内壁膨胀,粘液增多,导致气道狭窄,减少了肺部通气量,造成呼吸时呼气流受阻。一部分呼吸道气流改变在无哮喘人群中也会发生,但在哮喘患者中表现更严重。

即使是正在接受哮喘治疗的患者也可能会突然发生哮喘急性发作。大多数患者可经药物治疗得到控制。但如果哮喘处于未受控制的状态,或患者持续处于高风险的环境中,这种急性发作事件将会出现地更加频繁严重,甚至致命。

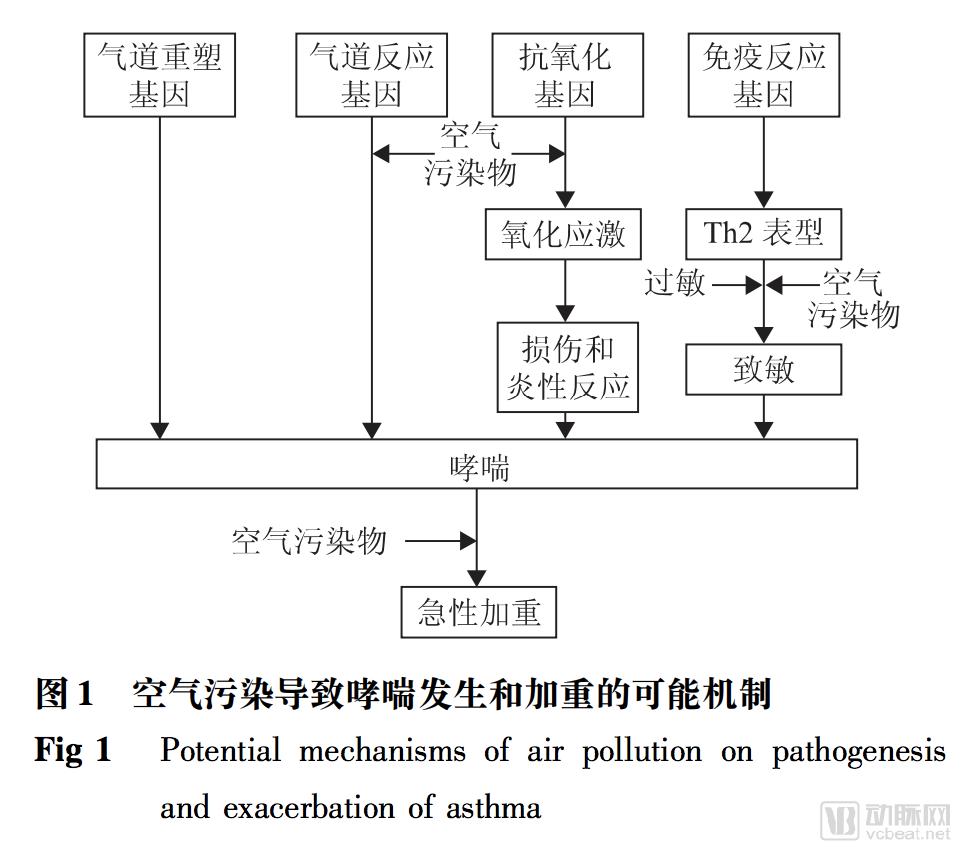

2.遗传易感性与环境接触是最大风险因素

哮喘的发病是遗传和环境两方面因素共同作用的结果。某流行病学研究指出,确诊的哮喘息儿中45.2%有家族过敏史。环境接触即吸入诱发哮喘的物质和颗粒,包括:

· 室内过敏源,如床上用品、毛绒家具和宠物皮屑中的家庭尘螨及家居装修

· 室外过敏源,如花粉和霉菌

· 烟草烟雾

· 职业场所的化学刺激物

· 空气污染

· 其它诱因,如冷空气、愤怒或恐惧等极端情绪,以及体育锻炼

· 某些药物,如阿斯匹林以及其它非甾体类消炎药和阻滞剂

目前,雾霾已成为导致哮喘病高发的一个重要原因。雾霾中大量的PM2.5颗粒物,携带着硫酸盐、二氧化硫、重金属及各种细菌病毒侵入人体呼吸道,对肺部局部组织造成堵塞,使局部支气管的通气作用下降,细支气管和肺泡的换气功能丧失,吸附着有害气体的颗粒物还可以刺激甚至腐蚀肺泡壁,或通过毛细血管进入整个血液循环系统。

流行病学研究证实,空气污染和哮喘患者症状急性加重、肺功能下降和住院治疗有直接关系。欧洲儿童哮喘研究表明,14%的哮喘发病和15%的哮喘加重和空气污染有关。

资料来源:中华临床免疫和变态反应杂志

《空气污染对哮喘患者健康的负面影响》

3.并发症:COPD、过敏性鼻炎、湿疹等

哮喘和慢性阻塞性肺病COPD很难严格区分,尤其是吸烟者和老年人。部分患者可能哮喘和COPD临床特征并存,称为哮喘-COPD重叠ACO,比单纯哮喘或单纯COPD发作更频繁、肺功能衰退更为迅速、死亡率高,且消耗更多的医疗资源,预后差。根据流行病学研究,ACO的发生率为15%-55%,随性别和年龄而变。

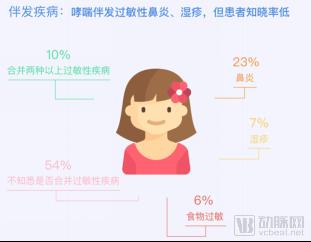

哮喘常伴发并发症,如鼻炎、湿疹、食物过敏等,但患者知晓率较低。

过敏性鼻炎与哮喘关系密切,流行病学研究发现有60%-78%的哮喘患者合并过敏性鼻炎,患有过敏性鼻炎的儿童发生支气管哮喘的百分率大约是一般儿童的7倍。一般同一人患过敏性鼻炎的时间早于支气管哮喘,两者同为气道慢性炎症性疾病,过敏性鼻炎也是哮喘的一个危险因素,因此早期治疗过敏性鼻炎可减少后期哮喘的发病率。

图2 哮喘并发症

资料来源:《中国哮喘管理现状白皮书》

根据2016年发布的《儿童呼吸健康科普白皮书》,呼吸系统疾病是0-14岁患儿发病率最高的疾病类型,占51.87%。其中,上呼吸道感染39.27%占据首位,其次为急性支气管炎占30.49%,第三位是肺炎,占总体22.20%,支气管哮喘占6.83%。

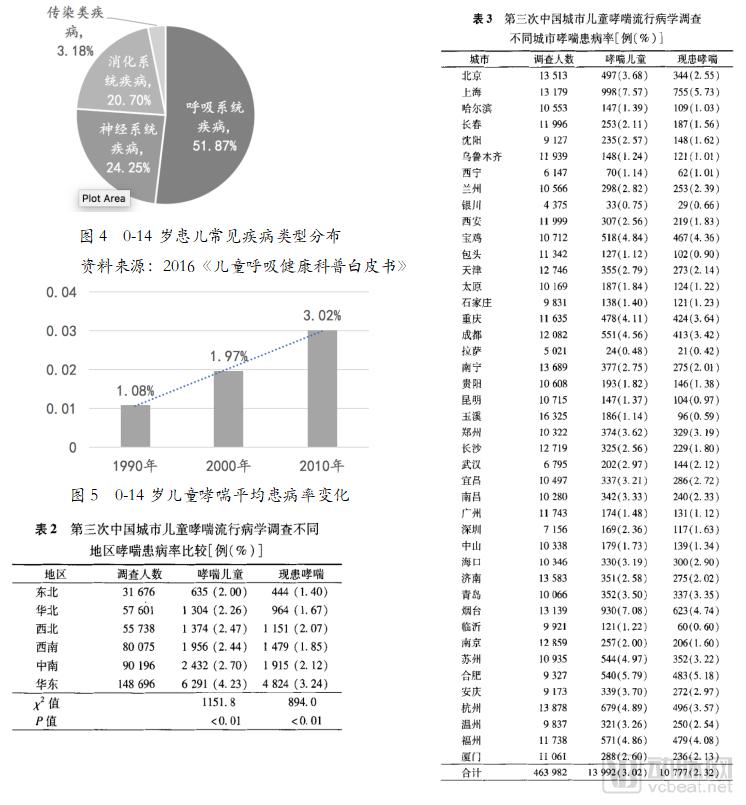

儿童是哮喘的易感人群。对于身体正处于发育阶段的儿童,哮喘患病率有较明显的上升趋势。据3次全国儿童哮喘的流行病学调查结果显示,1990年,中国0-14岁儿童哮喘平均患病率为1.08%;2000年,这个数字增加到1.97%;2010年第三次中国城市儿童哮喘流行病学调查数据显示,儿童哮喘患病率达3.02%,在2000年的基础上又上升了50%左右。此外,儿童鼻炎的患病率也已达7.5%以上。我国儿童哮喘的患病率正以每10年翻一番的速度持续上升。

根据2010年发布的《第三次中国城市儿童哮喘流行病学调查》估计,我国0-14岁城区儿童哮喘总患病率为3.02%,其中典型哮喘患病率为2.72%,咳嗽变异性哮喘患病率为0.29%;咳嗽变异性哮喘的主要症状是只咳嗽,多在夜间出现阵发性、刺激性干咳,且患者一般在咳嗽前并没有明显的上呼吸道感染和发烧等表现,容易被误诊为支气管炎。

同时,调查发现,哮喘在3-9岁儿童中患病率更高,以学龄前儿童(3-5岁)患病率最高,为4.15%;且男童患哮喘的概率明显高于女童,分别为3.51%和2.29%。

资料来源:《第三次中国城市儿童哮喘流行病学调查》

在地域趋势方面,不同地区以华东地区最高(4.23%),东北地区最低(2.00%)。不同城市以上海最高(7.57%),拉萨最低(0.48%);重庆(4.11%)、成都(4.56%)、烟台(7.08%)、苏州(4.97%)、杭州(4.89%)、合肥(5.79%)等地均有较高哮喘发病率指标。

资料来源:《第三次中国城市儿童哮喘流行病学调查》

1.哮喘的诊断

需要结合症状和检查结果两个因素来判断。一般来讲,哮喘诊断有两个重要的依据:可变性呼吸道症状史和可变性呼吸气流受限的确定。

《中国支气管哮喘防治指南》将诊断标准规定如下:

a. 反复发作喘息、气急、胸闷、咳嗽等,多与接触过敏原、冷空气、物理、化学性刺激以及上呼吸道感染、运动等有关。

b. 双肺可闻及散在或弥漫性,以呼气相为主的哮鸣音。

c. 上述症状和体征可经治疗缓解或自行缓解。

d. 除外其他疾病所引起的喘息、气急、胸闷和咳嗽。

e. 临床表现不典型者( 如无明显喘息或体征) ,可根据条件做以下检查,如任一结果阳性,可辅助诊断为支气管哮喘: ( 1) 简易峰流速仪测定最大呼气流量( PEF) ( 日内变异率≥20%) 。( 2) 支气管舒张试验阳性[一秒钟用力呼气容积( FEV1) 增加≥12%,且FEV1增加绝对值≥200 mL]。

符合1~4 条或4、5 条者,可以诊断为支气管哮喘。

为了辅助诊断哮喘,可采取肺功能测定和过敏原皮试的方法。

(1) 肺功能测定:

· 肺通气功能测定: 是确诊哮喘和评估哮喘控制程度的重要依据之一,有条件的单位可进行通气功能检查;

· PEF 及变异率: 利用简易峰流速仪测定PEF 日内变异率,有助于不典型哮喘患者的确诊和病情评估;

· 支气管激发试验: 可判断是否存在气道高反应性,对于不典型哮喘患者,可转有条件单位进行支气管激发试验,以帮助确诊哮喘

· 支气管舒张试验: 可判断气流受限的可逆性,有助于哮喘确诊

(2)过敏原皮试:

· 通过变应原皮试可证实哮喘患者的变态反应状态,以帮助了解导致个体哮喘发生和加重的危险因素,也可帮助筛选适合特异性免疫治疗方法的患者。

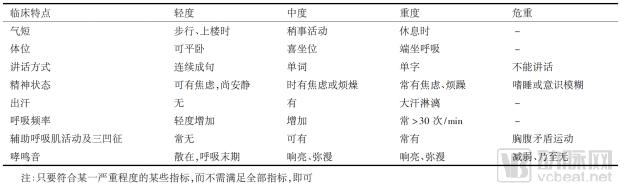

2.哮喘的严重程度分级

表4 哮喘急性发作时病情严重程度的分级 |

|

资料来源:《中国支气管哮喘防治指南》 |

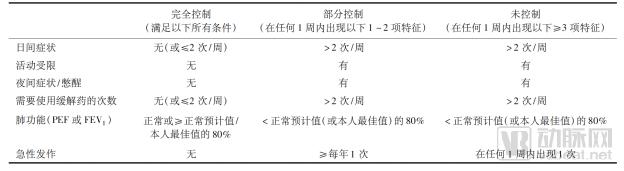

3.哮喘的控制水平分级

表5 哮喘控制水平分级

资料来源:《中国支气管哮喘防治指南》

4.哮喘的控制现状与痛点

目前我国哮喘疾病管控现状呈现三大特点:患病人数增长快、恶化急发率高、病情管控程度低。

中国哮喘联盟调查称,在中国约有66%的患者在过去一年中有过哮喘发作,26.8%的患者因哮喘发作而进行急性治疗,另有16.2%的患者需要住院治疗。根据国际全球哮喘防治创议(GINA)的标准,只有2%完全控制,51%是部分控制,超过一半的患者并没有控制。然而,GINA认为85%的哮喘患者其实可以控制。

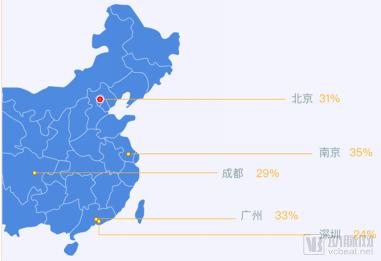

在地域分析方面,南京、广州、北京分列哮喘控制率的城市前三位,但控制率也仅为35%、33%、31%,近七成的哮喘患者并未得到控制。

图6 哮喘控制率城市排名

资料来源:《中国哮喘管理现状白皮书》

我国儿童哮喘的总体控制率也不理想。2018年5月12日,动脉网称53%的儿童哮喘未控制,44%的儿童哮喘处于部分控制,仅2.5%的哮喘患儿可以达到良好控制。甚至近1/3患儿未得到及时和准确诊断。

目前,我国哮喘死亡率高达10万分之36.7,位居全球第一。

究其原因,主要是患者治疗依从性差。据报道,哮喘患者对吸入激素治疗的依从率尚不足50%。某调查中,160名儿童中83对传统雾化器有抵触情绪。

第二是病情反复造成的经济负担过重。根据沈阳军区总医院在2015年发布的一项研究,住院5~15天哮喘患者中,其中单纯哮喘患者住院人均费用为6459元;但绝大多数患者患有并发症,合并8种以上并发症病人均费用高达37394元。

5. 消费特征:治疗与控制

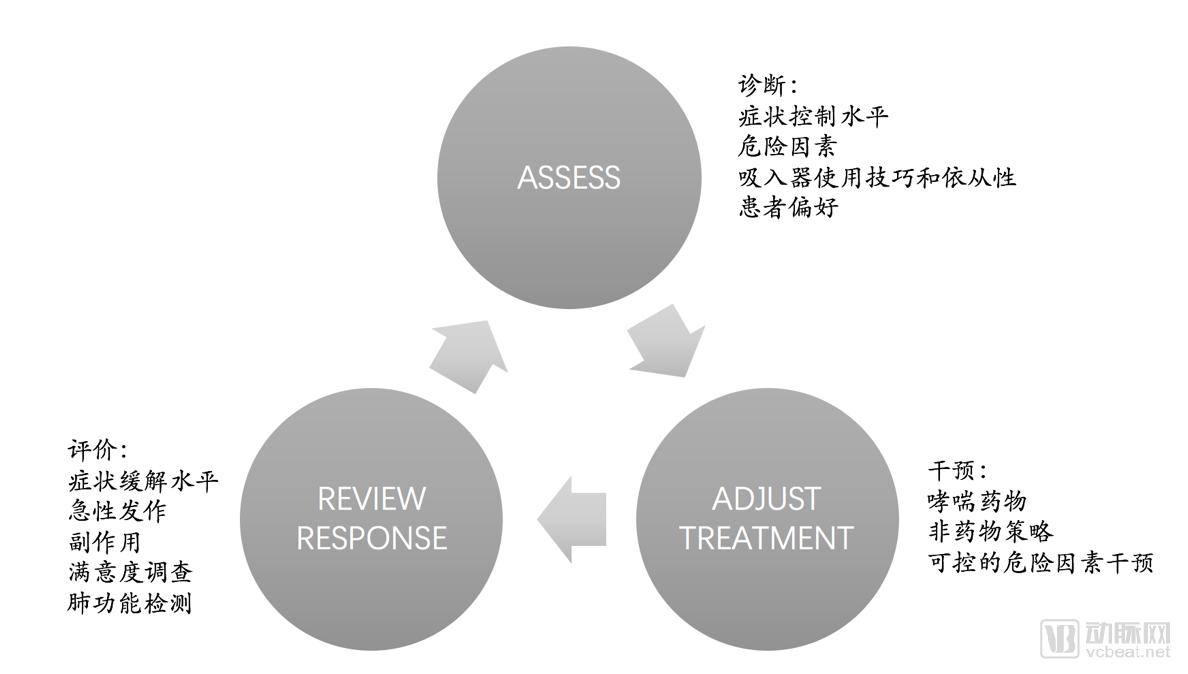

哮喘治疗目标是长期控制症状并预防未来风险的发生。一方面是控制自身病情状态,即控制内因;另一方面是控制环境状态,避免触发哮喘的触发源,即控制外因。

具体操作包括:1. 避免接触过敏原;2. 对症治疗;3. 脱敏治疗;4. 患者教育。

图7 对症治疗的哮喘管理循环

资料来源:全球哮喘防治创议(GINA)

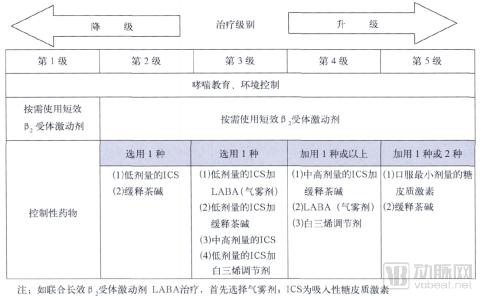

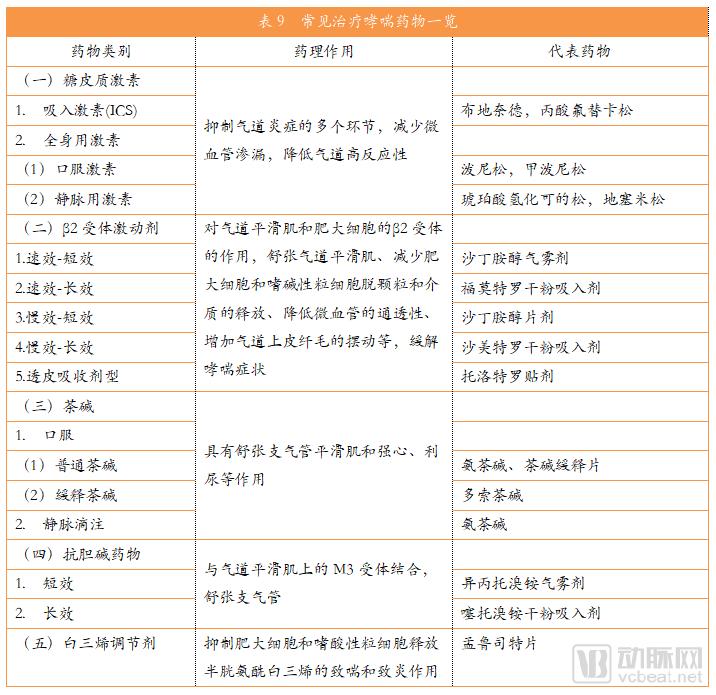

目前用于治疗哮喘的药物主要有糖皮质激素、β2-受体激动剂、白三烯受体阻断剂、茶碱类和抗胆碱药五大类。根据哮喘患者病情的紧急轻重程度选用不同的药物,中重度及危重度患者需要联合用药。

表6 根据哮喘病情控制分级制定治疗方案

资料来源:《中国支气管哮喘防治指南》

近年来,随着患者依从性差、风险因素不可控、患者重复发作缺乏有效分析、数据量大难以管理等问题越来越得到重视,依托数字技术产生的哮喘管理产品也在逐渐兴起,对哮喘疾病的管控进行了多维度的促进,涉及移动医疗、远程医疗及监控、可穿戴设备及人工智能相关领域。

这类数字化管理产品可监测哮喘用药的智能吸入器,提高药物依从性;病情监测与触发源监测帮助人们个性化管理降低发病风险;信息系统、数据价值、人工智能提升哮喘医护管理效率;是未来哮喘行业的发展趋势。

图8 创新科技改善哮喘疾病管理的三个切入点

资料来源:《中国哮喘管理现状白皮书》

近年来,呼吸系统疾病发病率逐年提高,呼吸系统疾病的预防和监测受到全社会广泛重视,政府也在完善相关政策,国务院、卫计委等出台多项文件部署呼吸系统疾病防控和治疗。

1.国家宏观调控政策分析

2.抗哮喘行业相关政策分析

另外,近年来随着医院处方外流的逐渐深入,作为处方药的大多数抗哮喘用药也迎来了零售终端销售增长的新机遇。根据米内网药品零售监测分析系统数据显示,22个重点城市4500多家样本药店抗哮喘用药销售额逐年上升,但增速略有放缓,2013-2015年复合增长率为10.5%。

1.治疗手段:抗哮喘药物分类

哮喘难以根治,常见的抗哮喘药物可以分为控制药物和缓解药物两大类:

(1) 控制药物:通过抑制气道炎症,预防哮喘发作,需要长期每天使用。包括:

· 吸入性糖皮质激素( ICS),是控制药物的首选

· 缓释茶碱

· 白三烯调节剂,代表药物为孟鲁司特片

· 长效β2受体激动剂/皮质激素类(LABA/ICS),代表药物有:GSK的Advair(沙美特罗/氟替卡松)和阿斯利康的信必可都保

(2) 缓解药物: 能迅速解除支气管平滑肌痉挛、缓解气喘症状,通常按需使用。包括:

· 速效吸入β2受体激动剂(SABA),代表产品有GSK的Ventolin和TEVA的Proai

· 全身用糖皮质激素

· 吸入性短效抗胆碱药物等

2.抗哮喘药产业市场规模

随着哮喘患者的逐年增加,抗哮喘用药的市场规模也在逐年扩大。据世界卫生组织估计,全球2016哮喘药物的潜在市场超过180亿美元,并以每年2.4%的速度增长,预计在今年达到189亿美元。

动脉网蛋壳研究院调查指出我国抗哮喘类药物市场销售规模从2012年的133亿元到2015年约180亿元人民币的销售规模,年复合增长率在15%左右,预计今年将达到274亿人民币。

简单来算,目前我国哮喘患者近3000万人。如果10%的患者依从性较好,每月抗哮喘药物花费为300元,年消费将为108亿元人民币;剩下90%患者平均每半年在抗哮喘药物上花费300元,年消费将为162亿元人民币;合计为270亿人民币,本算法支持上文数据。

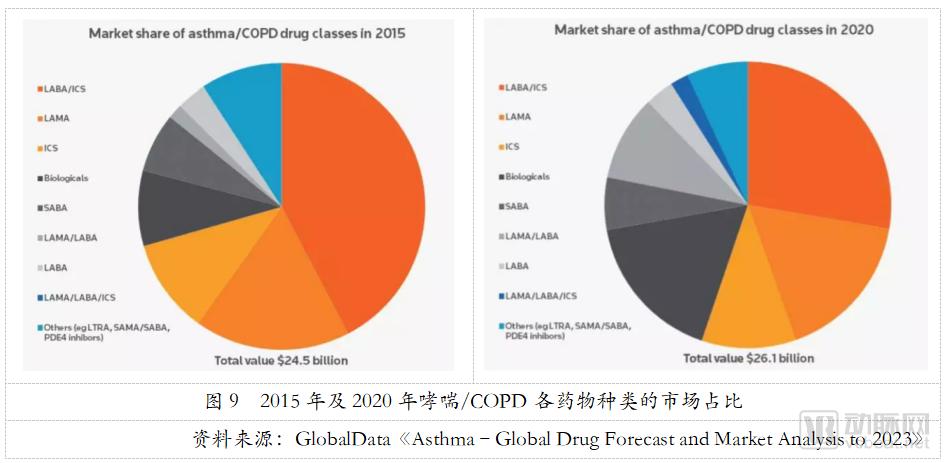

在哮喘品牌药物方面,根据Clarivate Analytics Cortellis估算,2015年哮喘/COPD全球品牌药市场244.6亿美金,2020年品牌药整体市场将维持在260.6亿美金左右,市场增速平稳。其中,LABA/ICS类份额将有所下降,但仍占首要地位。生物药、长效M受体激动剂/长效β2受体激动剂(LAMA/LABA)类药物都将快速发展,占比大幅增加。

3.抗哮喘药产业市场格局

(1)进口药与国产药

我国哮喘药物主要依赖进口药。

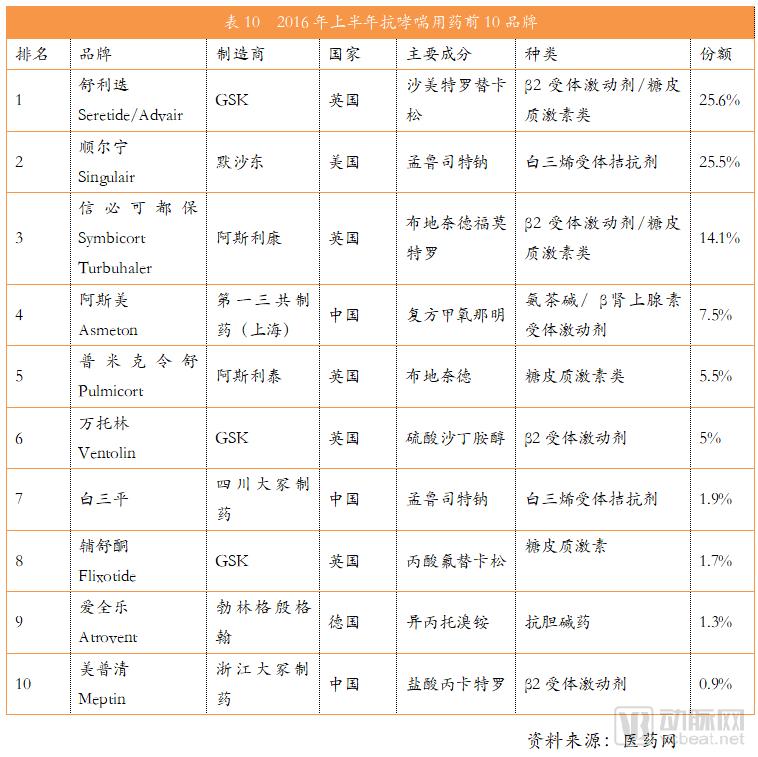

2016年上半年国内市场抗哮喘药物排名前十的药物分别为舒利迭、顺尔宁、信必可都保、阿斯美、普米克令舒、万托林、白三平、辅舒酮、爱全乐、美普清,共占总市场份额的89%。然而,其中仅有阿斯美、白三平和美普清三种国产药,总份额只占10.3%。

国产替代药物多使用氟利昂成分,然而,随着2016新政策的施行,中国将不再审批药用氟利昂的使用豁免,并逐步淘汰使用氟利昂成分的药用吸入剂。这进一步给国产药物研发提出了挑战。

(2)化学药、中成药和生物药

抗哮喘类药物可以粗略分为化学药、中成药和生物药,其中化学药占主导地位。

化学药品种多,剂型丰富,按形态可以分为雾剂,包括气雾剂、喷雾剂与粉雾剂、片剂、丸剂、胶囊剂、溶液剂、注射剂、贴膏剂、散剂、颗粒剂等。其中,雾剂稳占半壁江山,系吸入型药物,易直达肺部,药物分布均匀、起效快,能有效避免药物对胃肠道的刺激,不良反应相对较少;片剂约占三成市场,有质量稳定、剂量准确、方便服用和携带等优点,备受市场青睐;其次是胶囊剂和溶液剂。

中成药市场份额不足一成,品牌不多,市场集中度较低。在剂型分布中,片剂占据一半以上的市场份额,丸剂、胶囊剂渐次排列。其中丸剂因其溶散、释药缓慢,可延长药效,降低毒性、刺激性,不良反应少等优点,市场份额在逐年上升,成长性良好。

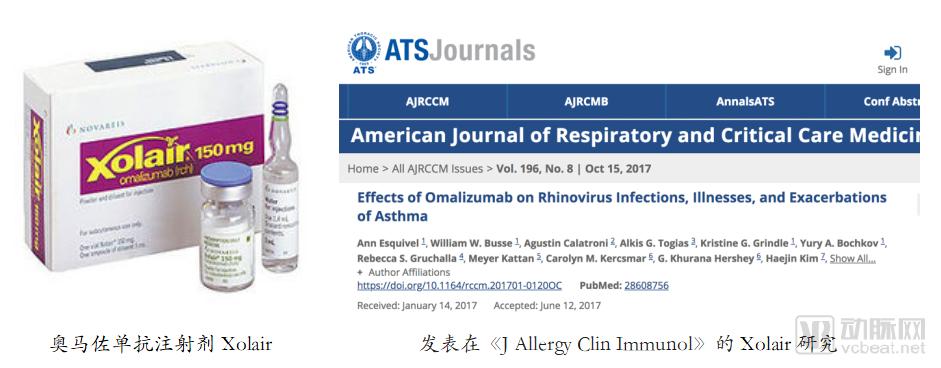

近年来,生物药研发逐渐收到重视,未来市场增速值得期待。生物药对严重持续性哮喘有较好的治疗效果,代表药物有诺华及罗氏旗下Genetech公司研发的奥马佐单抗注射剂Xolair和GSK研发的美泊利单抗Nucala。

另外,生物药新药,如赛诺菲和Regeneron联合研发的 dupilumab(Pre-registration)等目前已经处于研发后期,这些品的上市将为患者提供更多的用药选择的预计用于哮喘的生物药市场。根据Cortellis Competitive Intelligence预测,2020年用于哮喘和COPD的全球生物药市场将突破44.25亿美金,相应的市场份额达到17%,增长率为14.87%。

4.案例企业及产品分析

葛兰素史克

葛兰素史克GSK是抗哮喘药行业里的巨头,公司的热销抗哮喘药包括LABA/ICS类药物的霸主舒利迭Advair、β2受体激动剂万托林Ventolin、糖皮质激素辅舒酮 Flixotide和生物药美泊利单抗Nucala,占三成以上总市场份额。

Advair是沙美特罗替卡松吸入剂,于1999年首次上市,为全球第一款长效β2受体激动剂/皮质激素类药物(LABA/ICS)。根据Clarivate Analytics数据,2015年Advair全球销售额高达56.61亿美金,是全球最畅销的抗哮喘/COPD药物。然而,Advair也面临仿制药的压力。据悉,英国迈兰、上海诺华、恒瑞医药、正大天晴、山东京卫等超过20家企业已经注册申请了Advair的仿制药研发。但目前,仿制药市场渗透率较低,对原研药造成竞争威胁有限。

另外,GSK也推出了新药Breo Ellipta(维兰特罗/氟替卡松),是全球首个一天仅需给药一次的LABA/ICS类药物,用于18岁以上哮喘患者的治疗。

GSK的另一热销药Ventolin,系硫酸沙丁胺醇吸入器,于1969年问世,是短效β2受体激动剂类(SABA)药物里的龙头老大。Clarivate Analytics预测2015年Ventolin全球市场销售额为9.28亿美金,预计2020年达到10.43亿美金。

辅舒酮(Flixotide)是丙酸氟替卡松雾剂,为糖皮质激素类药物,具有强效的局部抗炎与抗过敏作用。辅舒酮于2011年专利到期,目前国内尚无丙酸氟替卡松雾剂仿制药获批上市,但浙江仙琚制药股份有限公司和湖北恒安药业有限公司两家公司的丙酸氟替卡松乳膏剂已上市。

生物药方面,GSK研发出了全球第一款Anti-IL-5类药物美泊利单抗Nucala,为严重哮喘病人带来了新的选择。且数据显示,Nucala在诺华/罗氏哮喘生物药奥马珠单抗Xolair治疗不受控的患者中显著改善哮喘疾病控制。该药2015年12月份获FDA批准;根据葛兰素史克2016年年报,本品2016年全球销售额为1.27亿美金。本品尚未获准进口,但葛兰素史克的进口临床申请已获批准。

图10 部分葛兰素史克抗哮喘药物一览

阿斯利康

阿斯利泰拥有畅销产品信必可都保Symbicort Turbuhaler、普米克令舒Pulmicort。

信必可是阿斯利康在2007年上市的治疗哮喘的药物,主要成分是福莫特罗/布地奈德,属LABA/ICS类药物。信必可可在气道内形成脂肪酸酯,其水溶性物质与粘膜组织结合较多,且作用持久,在治疗剂量内很少发生全身性不良反应,主要用于12岁以上儿童及成人的哮喘长时间维持治疗以控制气道炎症。

此外,患者用药15分钟之后肺功能即可增强。2013年和2014年,信必可的全球年销售额同比增长分别为12.9%、15.4%。据HDM系统数据,预测2017年国内重点城市公立医院信必可用药金额为2.86亿元人民币,同比上一年增长了15.03%。

Pulmicort属吸入型糖皮质激素类药物,主要成分是布地奈德,是目前哮喘长期治疗的首选药物。作为一款维持性药物,Pulmicort在糖皮质激素依赖性的支气管哮喘、非糖皮质激素依赖性哮喘、慢性阻塞性肺病治疗中发挥积极作用,可用于控制和预防12个月至8岁儿童的哮喘症状。根据Clarivate Analytics数据,2015年,Pulmicort全球销售额达10.14亿美金,预计2020年,该数字将达到12亿美金。据HDM系统数据,预测2017年国内重点城市公立医院布地奈德用药金额达6.39亿元人民币,同比上一年增长了13.99%。

生物药方面,阿斯利康的抗白介素-13(IL-13)单克隆抗体tralokinumab已进入临床III期,但去年底Tralokinumab用于严重不可控哮喘患者治疗的STRATOS 2及TROPOS两项3期试验均未达到主要终点,宣告了Tralokinumab的失败。阿斯利康正开展另一项II期研究,调查Tralokinumab用于轻度至中度特发性肺纤维化(IPF)的治疗。

图11 部分阿斯利泰抗哮喘药物一览

默沙东

默沙东拥有王牌白三烯受体拮抗剂药物——顺尔宁孟鲁司特钠(Singulair),是一种一天给药一次的口服抗哮喘药。

孟鲁司特与人体气道中的受体具有高度选择性的结合,能特异性抑制气道中的半胱氨酰白三烯(CysLT1)受体,从而改善气道炎症,有效控制哮喘症状,可作为轻度、中度和重度哮喘患者的长期用药;联合用药可以减少中重度哮喘患者吸入糖皮质激素的剂量,并提高吸入糖皮质激素的临床疗效;广泛用于成人和儿童哮喘的预防和长期治疗,包括预防白天和夜间的哮喘症状,某种程度上能“从根本上治疗哮喘“。

顺尔宁1998年首次上市,2011年达到销售峰值,狂甩其他抗哮喘药物,全球销售额达到59.24亿美金。但近年来由于专利期满,仿制药兴起,销售额逐年下滑。据Clarivate Analytics数据,顺尔宁2015年全球市场销售额仅为12.97亿美金,2017年仅为7.32亿美金,预计2020年将跌至5.38亿美金。

目前,美国FDA批准了10多家制药商的顺尔宁仿制药上市申请;国内获批上市的有孟鲁司特钠片(10mg)和孟鲁司特钠咀嚼片(5mg),已获批临床的有43个(以受理号计),市场竞争激烈。

IMS数据显示,2017年1-3季度,国内重点城市公立医院孟鲁司特市场上,默沙东的口服片剂、颗粒剂和咀嚼片“顺尔宁”占75.31%,大冢的咀嚼片“白三平”占13.29%,鲁南贝特的咀嚼片“平奇”占11.4%。

图12 顺尔宁与其仿制药

梯瓦制药

以色列的制药巨头梯瓦公司Teva拥有抗哮喘药包括生物药瑞利珠单抗(Reslizumab,Cinqair)和硫酸沙丁胺醇ProAir RespiClick吸入型粉剂。

ProAir RespiClick是FDA批准用于治疗急性哮喘症状的首个由呼吸驱动的干粉吸入器,对于治疗急性哮喘发作效果极好。ProAir内置了短效β受体激动剂(SABA)硫酸沙丁胺醇粉剂,用于12岁及以上哮喘患者,治疗和预防伴有可逆性阻塞性气道疾病的支气管痉挛,及预防运动支气管痉挛。跟据Clarivate Analytics数据,2015年ProAir的市场容量为5.49亿美金,但由于仿制药的冲击,预计2020年降低到3.50亿美金。

图13 部分梯瓦制药抗哮喘药物一览

生物药Cinqair与 Nucala同靶点,于2016年3月获FDA批准批上市,是一种靶向IL-5的全人源单抗,能够降低严重嗜酸粒细胞性哮喘患者的恶化程度,同时提高患者肺功能和降低哮喘程度,可用于治疗嗜酸性粒细胞哮喘。常见不良反应包括血液肌酸磷酸激酶增加、肌痛及过敏反应。本品尚未获准进口,也暂无国产与进口申报记录。

诺华及罗氏

诺华及罗氏旗下Genetech公司研发的生物药奥马佐单抗注射剂Xolair(Omalizumab)于2003年上市,为FDA批准的第一个也是目前唯一一个用于持续性过敏性哮喘的抗-IgE类药物。Omalizumab是人源化抗IgE抗体,降低血浆游离IgE水平,阻断IgE与肥大细胞、嗜碱性粒细胞上IgE受体结合获得治疗效果,可用于治疗哮喘、慢性特发性荨麻疹和湿疹等过敏性疾病,有良好安全性和耐受性。

Clarivate Analytics数据和诺华公司2016年年报显示,2015年Xolair全球市场销售额达20.82亿美金,2016年达23.78亿美金,预计2020年将突破27.97亿美金。

2017年8月24日,我国CFDA批准了诺华的奥马珠单抗注射剂,商品名为茁乐(Xolair),用于治疗经ICS/LABA治疗后仍不能有效控制症状的中至重度持续性过敏性哮喘的成人和12岁及以上青少年患者,从而在抗过敏、哮喘靶向治疗领域提供了最新治疗方案。

图14 奥马佐单抗注射剂Xolair及其相关文献

哮喘患病人群基数大,患病人口数逐年上升

目前,中国哮喘患者已近3000万,预计到2025年,这一数字将达到4500万。但由于哮喘作为慢性病,只能控制,不能根治;且随着空气污染的加重,患病人口数逐年上升。

儿童哮喘药物依从性更差,需要重点关注

儿童是哮喘易感人群,我国0-14岁城区儿童哮喘总患病率为3.02%;预计2015年,我国将有1200万城市儿童哮喘患者。儿童哮喘患者呼吸道更敏感,药物依从性更差,更需要个性化引导治疗。

传统抗哮喘药市场稳定,规模可达274亿人民币

目前我国哮喘患者近3000万人。如果10%的患者依从性较好,每月抗哮喘药物花费为300元,年消费将为108亿元人民币;剩下90%患者平均每半年在抗哮喘药物上花费300元,年消费将为162亿元人民币;合计为270亿人民币。这一数字可支撑动脉网蛋壳研究院调查所得的274亿人民币。同时,年复合增长率在15%左右。

我国哮喘药物主要依赖进口药,由外资药企葛兰素史克、阿斯利康和默沙东主导

目前国内市场抗哮喘药物主要依赖进口,排名前十的药物仅有阿斯美、白三平和美普清三种国产药,总份额只占一成。葛兰素史克、阿斯利康和默沙东分别占市场份额25%左右。

生物药研发逐渐收到重视,未来市场增速值得期待

生物药对严重持续性哮喘有较好的治疗效果。目前,包括葛兰素史克、罗氏、赛诺菲在内的外资大药企都进行了生物药抗哮喘的探索。2020年用于哮喘和COPD的全球生物药市场将突破44.25亿美金,相应的市场份额达到17%。2017年8月24日,我国CFDA批准了诺华的奥马珠单抗注射剂,商品名为茁乐。