3月20日上午,李克强总理在十三届全国人大一次会议闭幕后,回答中外记者问题时提出“一些市场热销的消费品,包括药品,特别是群众、患者急需的抗癌药品,我们要较大幅度地降低进口税率,对抗癌药品力争降到零税率。”这意味着未来我国抗癌药品的进口规模将大幅提升。

根据卫计委相关数据显示,我国癌症患病人数已经超过450万人,每年大约280万人死于癌症。数量庞大的患癌人群催生了巨大的抗癌药物市场,根据 CFDA 南方所相关人士介绍,2017年,我国抗癌药物市场规模达到1268亿元,过去3年年均复合增长率高达14.27%。抗癌药物市场是生物制品的主要消费市场,庞大的抗癌用药需求和零关税趋势,将极大提高相关生物制品的进口规模,优化我国生物制品供给结构。

生物制品具有毒副作用小、赖药性弱、针对性强等优势,受到医疗机构和患者的青睐。2017年,全球生物制品行业发展势头良好,上市新药数量重回历史高峰,市场规模增速显著高于化药,尤以单抗类新药成为市场销售热点。

我国生物制品行业整体上处于上升期,新药上市数量逐步增加,治疗用生物制品和预防用生物制品销售收入双双创下历史新高。未来,生物制品行业将延续增长态势,行业结构将进一步调整,抗肿瘤类生物制品将成为增长主力,预计2020年,市场规模将达到280亿元。

报告说明:

本报告主要采用文献研究方法,通过对FDA、CFDA、CDE、UpToDate、Healthcare IT News等机构公布的相关数据的分析,展现国内外生物制品行业的发展现状。

重要发现

2017年全球生物制品新药数量重回历史高峰

2017年生物制品市场规模增速达到13.2%,显著高于化药

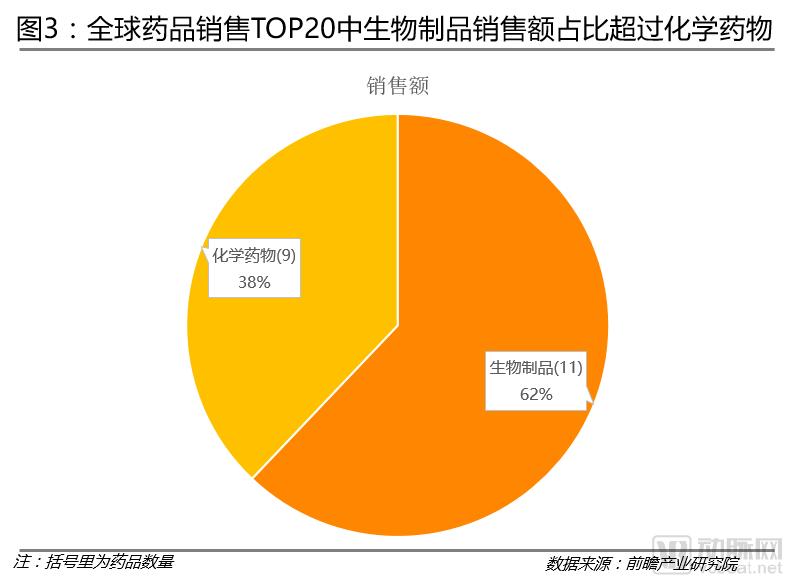

全球药品销售TOP20中,生物制品销售额占比超过化学药物

治疗用生物制品占据主导,单抗类成为研发和销售热点

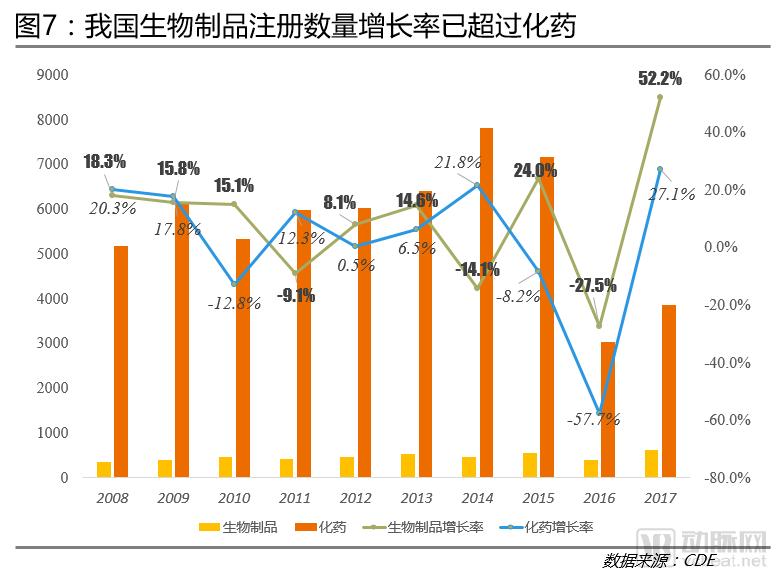

我国生物制品注册数量增长率已超过化药

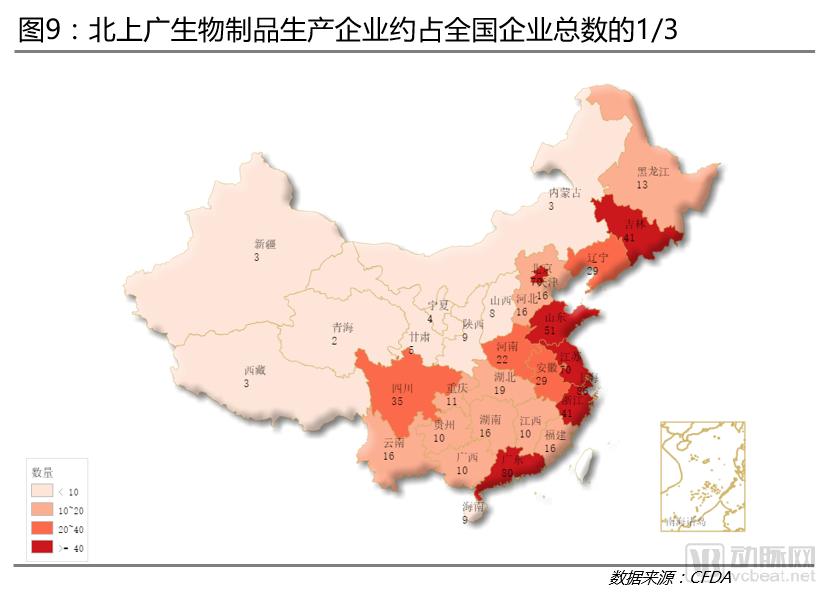

北上广生物制品生产企业约占全国企业总数的1/3

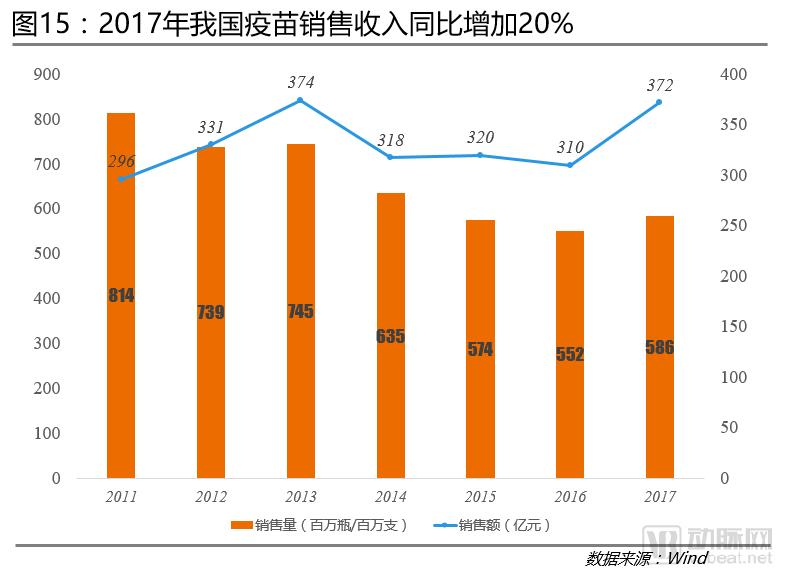

2017年我国疫苗销售收入同比增加20%

21世纪是生物世纪,伴随着生物工程学、免疫学、细胞学等领域的快速发展,生物产业进入了发展的黄金期,生物制品作为生物产业的重要组成部分,也迎来了良好的发展机遇。

生物制品主要通过基因工程、细胞工程、蛋白质工程等获得微生物、细胞及各种动物和人源的组织或液体制备而成。与常规医用药品作用机理不同,生物制品主要通过刺激人体的免疫系统,产生免疫物质来提升人体免疫能力,有效地抵制各类疾病。

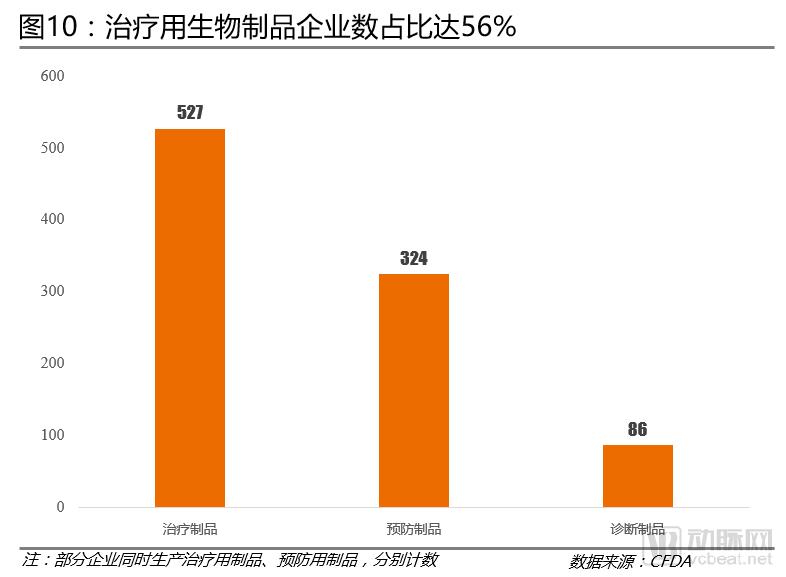

根据生物制品的用途不同,主要分为治疗用生物制品、预防用生物制品以及诊断用生物制品,前两种占据整个生物制品的95%以上。治疗用生物制品主要用于疾病治疗,包括各种抗体类药物和血液制品;预防用生物制品主要用于各类传染性疾病的预防,以各类疫苗为主。

2017年,整个生物制品行业呈现快速发展态势,全球生物制品上市新药数量重回历史高峰,市场规模同比增长13.2%,显著高于同期化药增速。生物制品组成结构出现调整,预防用生物制品增长较快,缩小了与治疗用生物制品之间的市场占比差距。同时,我国生物制品行业整体上也处于上升期,新药上市数量逐步增加,生物制品注册数量增速已经超过化药,治疗用生物制品和预防用生物制品销售收入创下历史新高。其中,单抗类用药成为最畅销的生物制品。

本报告综合分析了国内外生物制品行业市场规模、新药申请数量、结构变化、治疗领域等现状特征,并基于行业现状对生物制品行业未来发展做出预测。

生物制品新药数量重回历史高峰,单抗类成为研发和销售热点

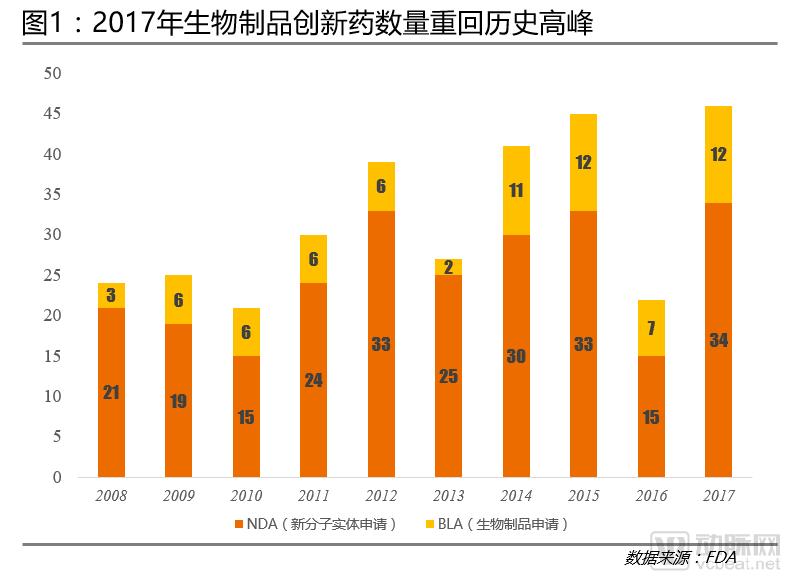

生物制品数量重回历史高峰:通过对过去10年FDA批准新药数据整理,可以看出,新药数量总体呈现上升趋势。FDA官方公布,2017年CDER(FDA药品审评与研究中心)批准了12个生物制品创新药,重回历史高峰。这主要是因为技术的发展提高了生物活性物质的提取质量、优化了生物有机物的合成方式,能够制造出更多种类的生物制品来满足不同疾病用药需求。同时,与化学药物相比,生物制品能够降低患者的耐药性且毒副作用小,更能获得患者的青睐。

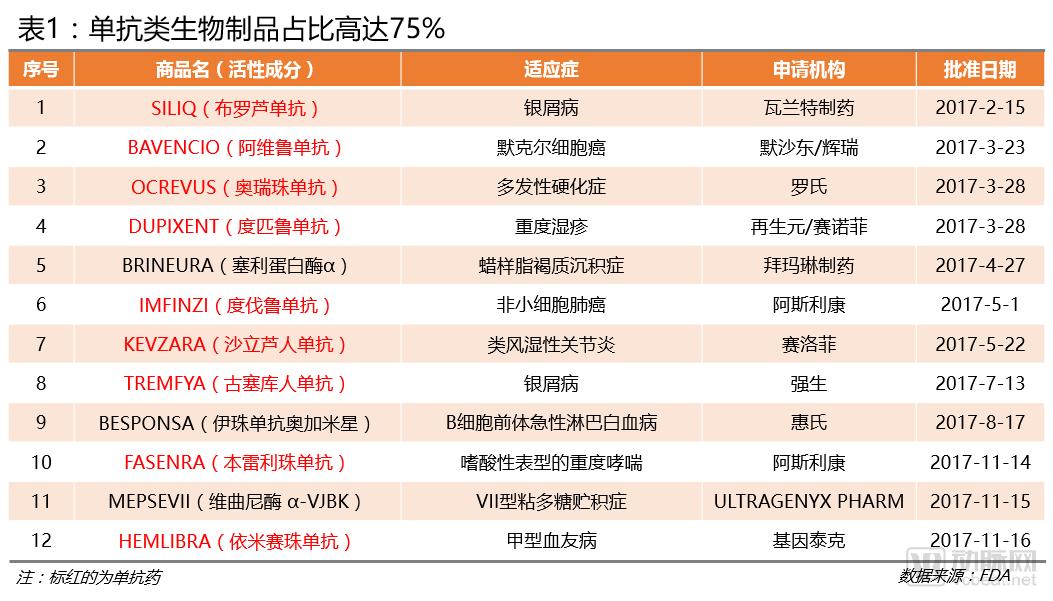

单抗类新药数量最多:从2017年FDA批准的生物制品名单看,单抗类药物有9个,占比高达75%。加拿大瓦兰特制药生产的SILIQ(布罗芦单抗)成为2017年通过FDA认证的首款单抗新药。布罗芦单抗是一种新型的全人源化单克隆抗体,可与白细胞介素(IL)-17 受体结合,阻断多种IL-17 细胞因子与受体结合,抑制炎症信号传递。主要用于治疗自身免疫性皮肤病——银屑病,据WHO公布数据,全球成年人群银屑病的发病率为2%~4%,斑块状银屑病是该疾病最常见形式,占比高达90%。

从申请企业看,赛诺菲和阿斯利康在2017年都有2个新药被批上市,赛洛菲生产的DUPIXENT(度皮鲁单抗)、KEVZARA(沙立芦人单抗)分别用于治疗重度湿疹和类风湿关节炎。类风湿性关节炎是一款慢性的自身免疫系统疾病,患者的免疫系统会攻击关节处的组织,造成炎症与疼痛,并最终导致关节受损。全球知名调研公司GBI预测,2023年全球类风湿关节炎治疗市场将达到193亿美元,可见KEVZARA未来具有广阔的市场前景。

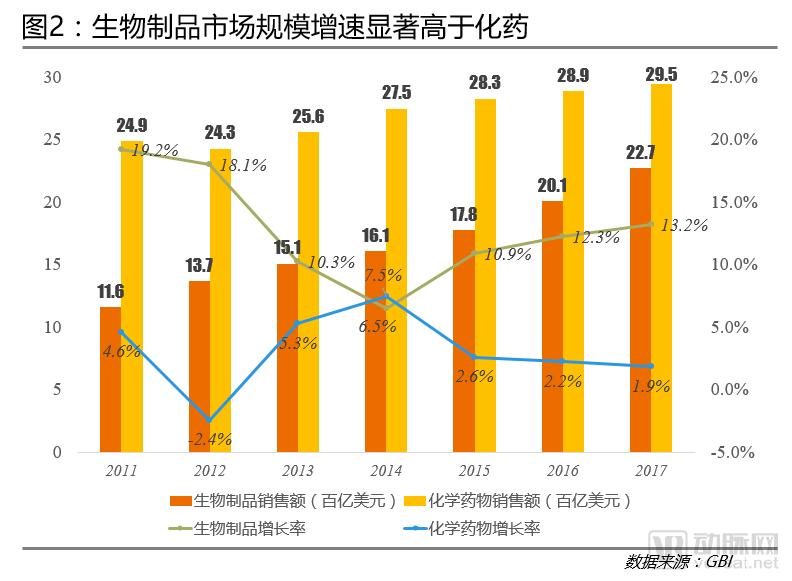

生物制品市场规模增速显著高于化药:从2011~2017年全球医药市场规模看,生物制品市场规模增速显著高于化药市场规模,2017年销售增长率为13.2%,销售额达到2270亿美元。而化药的销售增长率低至1.9%,下降了17.3%。主要是因为各大药企加大了对生物制品研发投入,提高了生物制品的市场供给,同时,医疗机构也增加了对生物制品的使用量。

生物制品销售额占比超过化学药物:2017年,全球药品销售额TOP20中,生物制品多达11个,占总体销售额的62%。排名第1的Humira(修美乐)为单抗类生物制品,全年销售额184.27亿美元,占TOP20药物总销售额的14.3%。该药物由美国Abbvie(艾伯维)公司研制,属于人源单克隆D2E7重链和轻链经二硫键结合的二聚物,主要用于治疗类风湿关节炎。

2002年12月首次通过FDA批准上市,随后相继在德国、英国和爱尔兰获准上市。2011年11月,CFDA首次批准Humira用于类风湿关节炎和强直性脊柱炎两大适应症。2017年,我国类风湿关节炎治疗市场已达180亿元,过去5年年均复合增长率为3.9%。

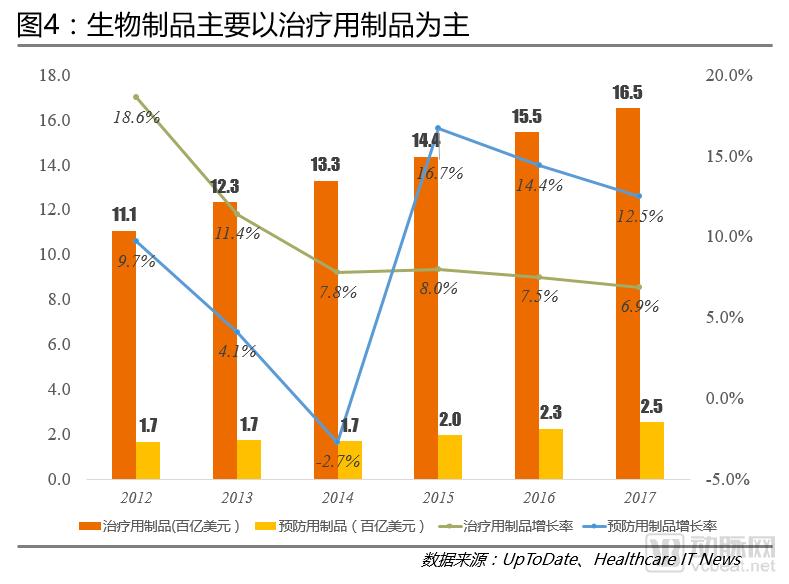

治疗用生物制品占据主导:从生物制品细分领域销售情况看,治疗用生物制品占据主导,远远高于预防用生物制品。2017年,治疗用生物制品销售额为1650亿美元,占整个生物制品销售总额的72.7%。

预防用生物制品增长率超过治疗用生物制品:从销售额增速看,2015年,预防用生物制品销售增长率超过治疗用生物制品,增长率持续保持在10%以上。主要是因为环境污染、新生病菌的增多和瘟疫的频发等出现了许多新类型疾病,增加了对疾病的预防需求,增加了预防用生物制品的销量。

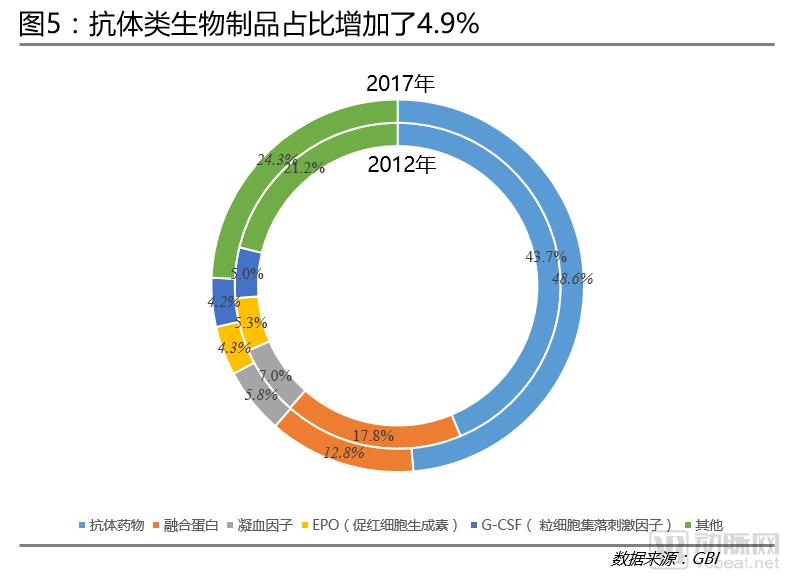

抗体药物一枝独秀:从生物制品用药看,只有抗体药物出现了增长,增加了4.9个百分点,其余用药都出现了不同程度的下降。主要是因为肿瘤成为抗体用药的主要领域,根据2017年EvaluatePharma和艾美仕发布的权威医药行业研究报告显示,2022年抗肿瘤药物将会达到1922亿美元的市场规模,年均复合增长率高达12.7%。

我国生物制品注册数量增速已超过化药,抗肿瘤类生物制品数量最多

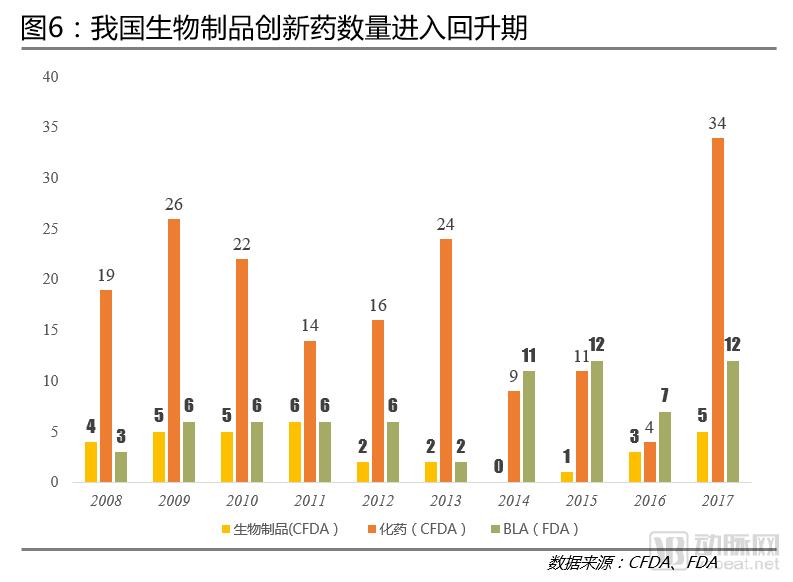

生物制品新药数量进入回升期:从各年CFDA新药审批情况看,我国批准的生物制品创新药(含进口类原研药)数量进入回升期,2017年生物制品数量达到5个,创下近6年新高,这表明我国在引进国外原研药的同时,也在增强自主创新能力,提高生物制品的研发能力。

生物制品注册数量增速超过化药:根据CDE(国家药品审评中心)公布的新药注册数据,生物制品注册数量增速已经超过化药。2017年,我国生物制品申请注册数量达到627个,比2008年增加了272个,近10年年均复合增长率为6.5%,而同期化药的年均复合增长率为-3.2%。这进一步说明我国制药企业加强了对生物制品的研发生产。

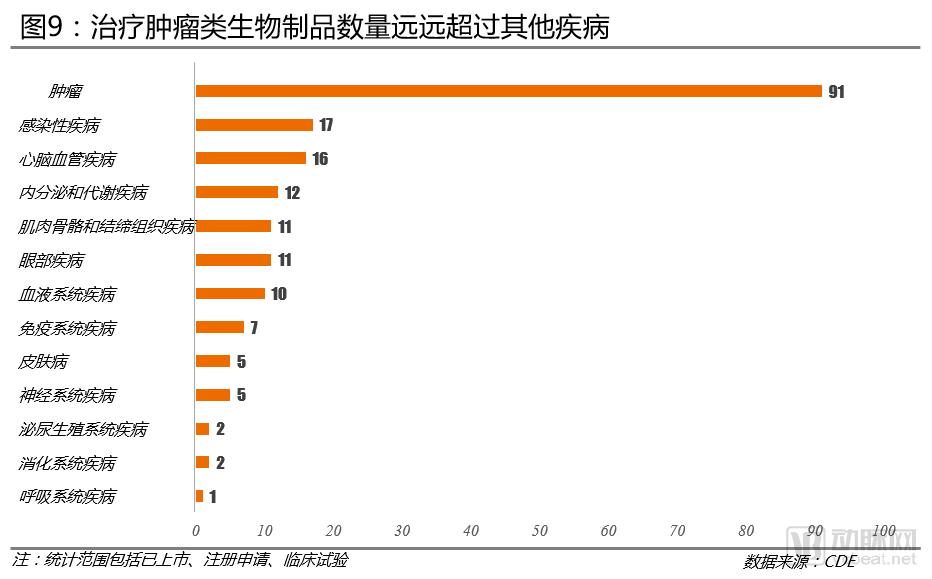

治疗肿瘤类生物制品数量最多:从各类生物制品适应症分布看,治疗肿瘤类生物制品数量多达91个,远远超过治疗其他疾病类生物制品。主要是因为肿瘤已成为我国主要疾病,肺癌、乳腺癌分别成为男、女性发病率最高的癌症,抗肿瘤类生物制品成为肿瘤用药市场的首要选择。

生物制品企业分布失衡,北上广成为主要聚集地

生物制品企业分布失衡:我国目前共有752家生物制药企业,从注册地分布看,主要集中在沿海地区,西北部分布较少,这跟我国经济水平和人口分布密切相关。北上广生物制药企业数多达236家,约占全国生物制药企业总数的1/3。从单个省份数量分布看,上海数量最多,为86家。

治疗用生物制品企业最多:根据各大生物制药企业生产的主要产品,治疗用生物制品企业数为527家,占企业总数的70%,单抗类和血液类成为两大主要治疗用生物制品。

单抗类生物制品销售增速高达45.5%,疫苗批签发数量多达56种

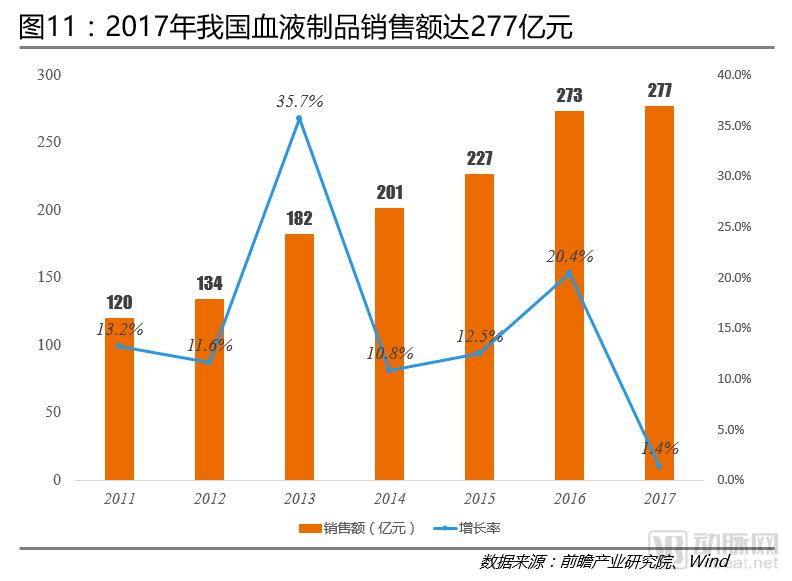

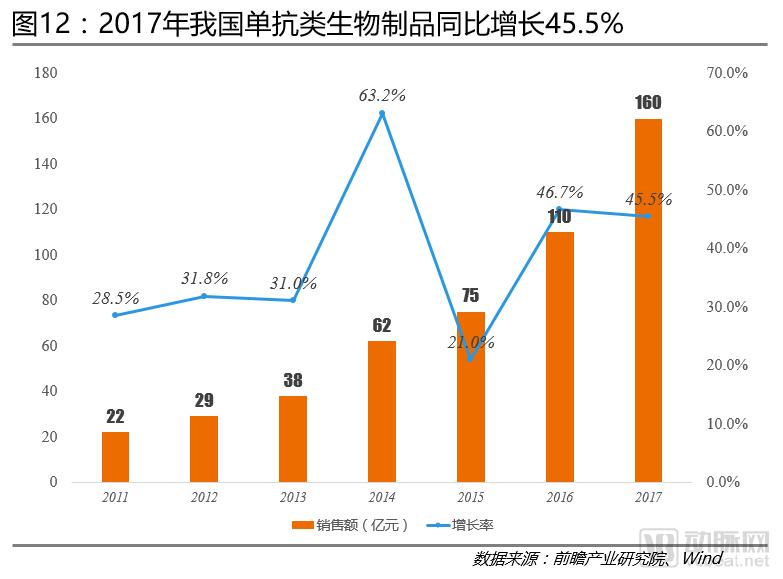

单抗类生物制品年均增速高达39.2%:2011-2017年,我国血液制品、单抗类生物制品销售规模不断扩大,年均复合增长率分别为15.0%、39.2%。从市场规模看,血液制品高于单抗类生物制品;但从销售增速看,单抗类生物制品增速远远超过血液制品。可见,未来单抗类生物制品市场前景广阔。

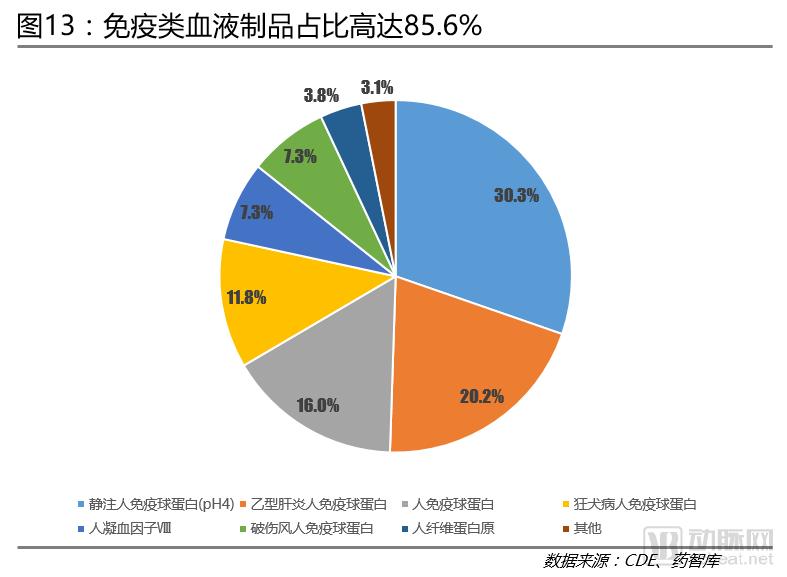

免疫类血液制品成为畅销药品:从血液制品细分产品看,免疫类血液制品占比高达85.6%,其中,静注人免疫球蛋白(pH4)销售额最高,达到30.3%。该产品主要用于原发性和继发性免疫球蛋白缺乏症,免疫球蛋白缺乏会引起重症感染和新生儿败血症等疾病,儿童和老年人成为主要用药群体,带动了产品销量。

我国治疗用生物制品销售情况良好,尤以单抗类药物增长最为迅速,销售额创下历史新高。同期,以疫苗为主的预防用生物制品也出现了新变化。

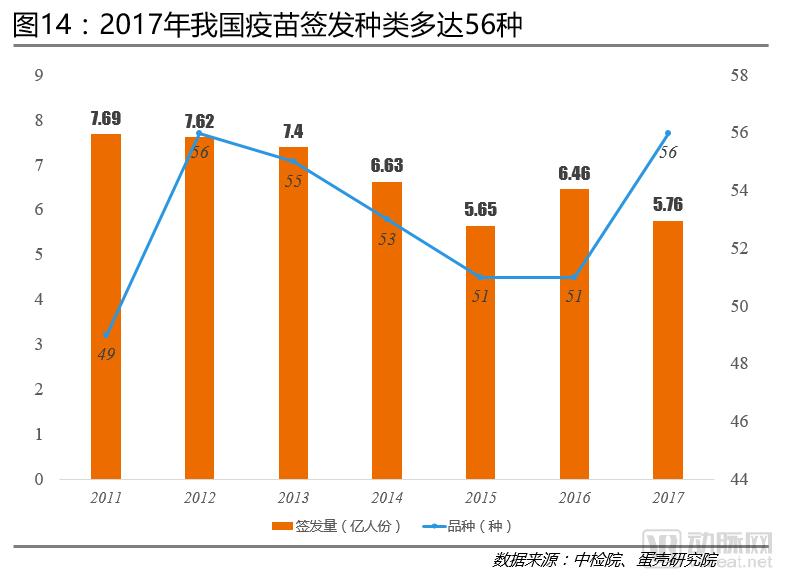

疫苗签发种类重回历史新高:2017年我国疫苗签发种类数为56种,成为既2012年后,疫苗签发数量最多的年份。但是,2011-2017年间,疫苗签发量整体上出现缓慢下降趋势。主要是因为我国疫苗审批采取批签发制度,每一批次疫苗都需要经过中国药品生物制品检定研究院批签发,产品经过检测合格后方能上市。疫苗的监管严格对疫苗产品创新提出了高要求,疫苗种类回升说明了我国疫苗生产企业的研发实力在增强。

疫苗销售额缓和上升:从过去7年疫苗的销售情况看,我国疫苗销售总量下滑但销售收入增加。这表明我国疫苗质量和疗效提高,得到市场认可,疫苗的销售价格提高,提升了疫苗企业整体销售收入。

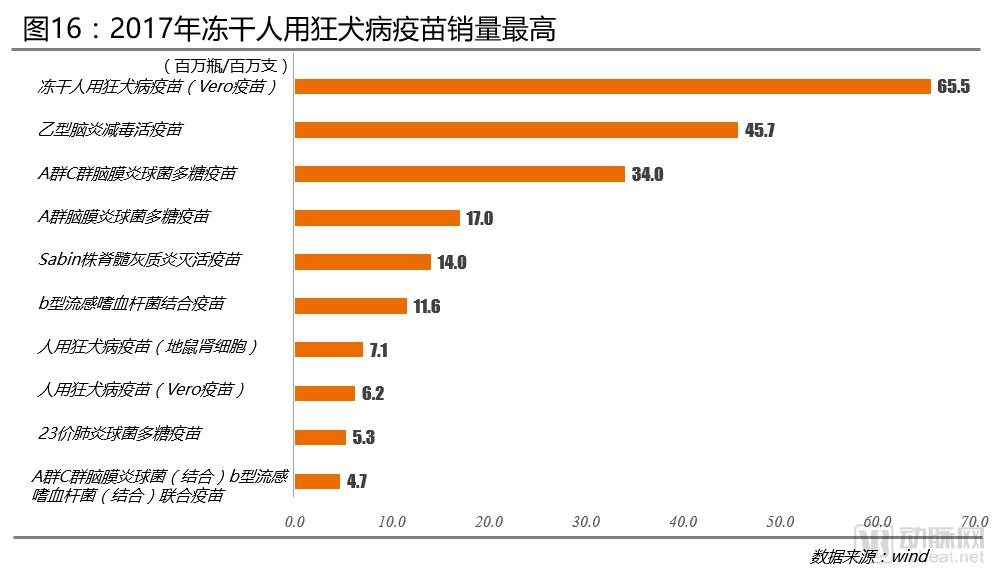

狂犬类和脑膜炎类疫苗占据主导:2017年国内销量最高的疫苗是冻干人用狂犬病疫苗(Vero疫苗),达到655万支,占整个疫苗销售量的23.47%。销售量排名前10中,狂犬病疫苗和脑膜炎疫苗都占据3席,这说明狂犬病和脑膜炎成为2017年的主要预防疾病类型。

通过对国内外生物制品新药上市情况、销售规模、组成结构等方面数据的分析对比,2017年生物制品行业总体情况如下:

(1)全球生物制品新药上市数量重回历史高峰,生物制品市场规模增速显著高于化药。

(2)单抗类生物制品成为全球新药研发热点,市场销售名列前茅。

(3)治疗用生物制品占据市场销售主导,预防用生物制品增长较快。

(4)我国生物制品上市新药逐渐回升,但是新药数量远远落后于美国。

(5)我国生物制品企业分布不平衡,北上广成为主要聚集地。

(6)抗肿瘤类生物制品和免疫类血液制品成为我国畅销药品。

结合2017年国内外生物制品行业的发展情况和政府对抗癌药品进口的政策倾斜,未来生物制品行业结构将进一步调整,抗肿瘤类生物制品将引领行业发展,成为改善癌症治疗的创新点。中投顾问产业研究中心预计,2020年中国单抗市场规模可达280亿元,行业复合增速达到30%。而我国单抗类生物制品目前以进口为主,企业应该加大对该领域产品的研发投入,提升自主原研药的市场份额,以期实现进口替代。

现在扫描下方二维码,成为动脉网正式会员,在未来的一年里,您可以畅读完整的行业趋势报告,及时掌握全球最新的投融资信息,坐拥齐全的医疗企业数据库,还有海量资源对接。