现代医学的进步使得癌症的死亡率明显降低,但每年出炉的癌症报告依然备受关注,全球每年新发病例和死亡人数依然都维持在百万级。

无论是化疗、放疗、手术,传统癌症手段均存在痛点。液体活检的出现则有望颠覆传统的癌症早期诊断和复发监控技术,为精准的用药指导和治疗方案提供实时有效的技术支持。

经过几年发展,这项受到MIT好评的新技术已经发展成为一个巨大的、全球性的产业,成为炙手可热并且持续发酵升温的市场。银河证券报告指出,预计未来 10 年液体活检市场将维持 21.7%的复合增长率,全球市场容量可达 286 亿美元。

动脉网在今年6月曾发布过中美液体活检领域5年的投融数据。通过对比投融数据发现,尽管中国液体活检行业起步比美国稍晚,但中国企业正在美国市场的经验基础上一路追赶,并逐步将距离拉近。

那么,中国液体活检企业发展状况究竟如何呢,这些企业如何在产业布局,行业待攻克难点和制胜点又在哪里呢?为此,动脉网决定对这些企业布局进行一次梳理。

相关企业扫描

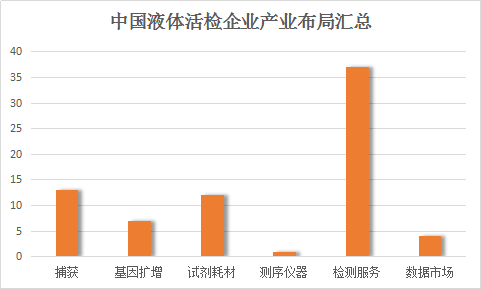

液体活检可分为6可子领域,即上游的捕获、基因扩增、试剂以及仪器市场;中游检测服务市场以及下游数据市场。

由于上游市场的技术难度较大,更多的企业选择在中游环节布局。目前,涉足上游捕获市场的企业有13家,基因扩增相关企业6家,中游环节布局企业则有37家。

捕获和基因扩增是实现检测的前提。这里的捕获是一个广义的概念,包括活体CTC的捕获以及游离ctDNA的捕获,是液体活检的第一步。

CTC在肿瘤患者外周血中含量极低,在癌前病变或肿瘤早期数目更加稀少。一般患者10ml血中只有1-10个 CTC,而 10ml血液里面有500亿个红细胞和上亿白细胞 。因此,对基于CTC检测企业而言,细胞捕获是最上游的技术。

ctDNA检测技术难度稍小。几乎每个人的血液中都含有游离的ctDNA片段,但这些游离DNA的含量很低。将微量ctDNA扩增,并且提高检测的灵敏度和特异性则是基于ctDNA检测的难点。

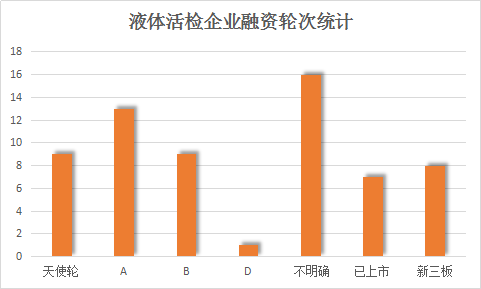

从融资轮次来看,国内涉足液体活检的企业可分为两类。一类是后期布局的上市公司和新三板企业;另一类海归团队居多的初创企业。

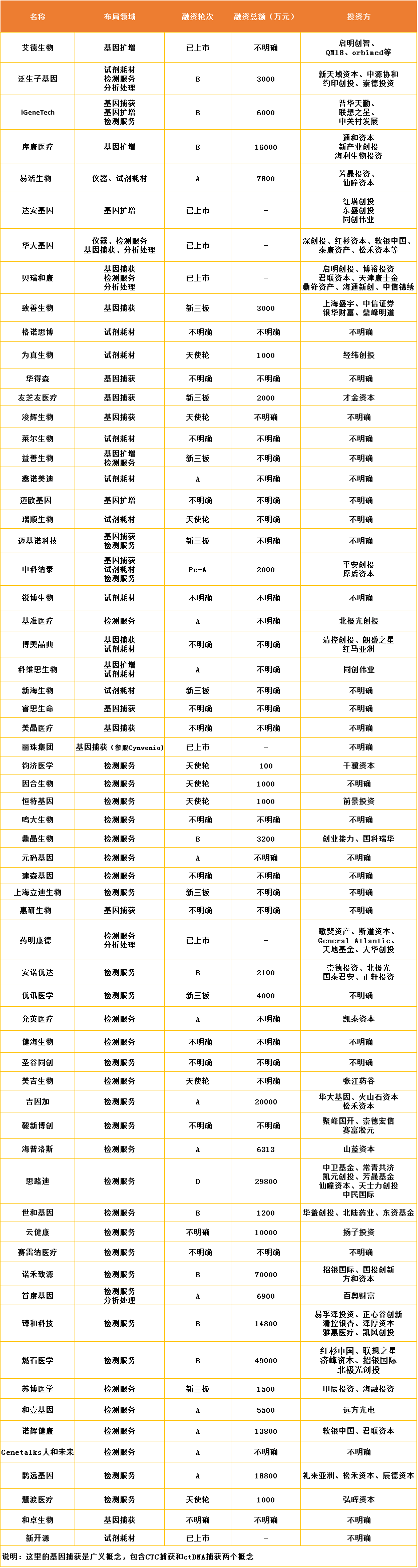

在这个行业布局的上市公司一共有7家,其中除华大基因、贝瑞和康之外,其他公司几乎都是通过投资、收购或者业务拓展的方式布局行业。艾德生物也正在布局基于PCR技术和基于二代测序技术的伴随诊断试剂两大产品线。

初创企业大部分都已经融到了A轮或者B轮融资。其中,燃石医学以4.9亿人民币的融资额成为公开融资最对的企业(诺禾致源融资总额7亿,但由于液体活检只是诺禾致源布局的一个领域,故此不纳入比较)。

吉因加、鹍远基因、臻和科技、诺辉健康也都拿到了比较高的融资额度,分别是2亿、1.88亿、1.48亿和2.76亿人民币。基本上到A轮的公司,融资金额都在千万级,动辄上亿。

上游产业,捕获技术是核心

上游产业包括捕获、基因扩增、试剂耗材以及测序仪器四部分组成。前面提到,捕获和基因扩增是实现检测的前提。

目前液体活检技术主要可分为两类,一类是ctDNA检测,另一类则是TCT检测。

CTC检测技术难度较大,其难点就在于物理分离方法无法分离出体积较小的肿瘤细胞,并且容易混入杂志;免疫亲和法则需要识别细胞表面抗原进而设计更具普适性的抗体。因此,CTC检测严重受限于细胞捕获技术。

CellSearch循环肿瘤细胞检测系统是强生开发的计数分析循环肿瘤细胞(CTC)的全新产品。这是全球第一个也是唯一获得FDA和CFDA批准,用于恶性肿瘤疾病管理的检测CTC的商业化产品。

但由于捕获方式存在较大局限,而且无法实现活细胞捕获病进行后续用药指导检测,该系统早在2016年就宣布停产。

CellSearch的捕获技术是免疫亲和法,通过肿瘤表面特异性表达的抗原与抗体结合,对CTC进行染色标记和磁化。

国内使用免疫富集技术的还有中科纳泰的肿瘤捕手,以及格诺生物的Cytoplorare。其中,肿瘤捕手是基于多肽纳米磁珠捕获技术;Cytoplorare则采用的是叶酸抗体,主要针对肺癌。

另一种方法则是物理分离法,利用CTC的细胞尺寸、密度以及电荷极性等特征实现与正常细胞的分离,常用的有过滤法、微流控法以及电极法。

益善生物的产品Canpatrol采用的是过滤法,根据CTC与正常细胞的大小差异,通过薄膜过滤提纯CTC。

华大基因在2016年与新加坡液体活检公司Clearbridge BioMedics签署战略合作协议,扩展其CTC富集分离系统ClearCell® FX1在中国地区的推广和应用。

ClearCell® FX1采用的则是微流控技术。和卓生物的UniCyte细胞捕获仪同样是基于微流控技术,能够实现含量仅为百万分之一的循环细胞捕获。

ctDNA检测与无创产前检测有相似之处。ctDNA主要来源于凋亡的肿瘤细胞,根据肿瘤患者的临床分期,ctDNA在cfDNA(cell free DNA)中所占的比例也不等,因此ctDNA检测被广泛应用于肿瘤的早期诊断和复发监测。

受益于测序技术的发展,ctDNA是有望最早成熟的液体活检技术。目前ctDNA研究主要有两个方向,一种是利用测序技术直接获取ctDNA序列信息,另一种则是利用DNA扩增技术检测包含特定序列ctDNA浓度。

前一种需要将特定序列捕获,分离纯化再进行测序;扩增子测序则使用特定的引物对样品进行多级PCR后纯化获得特定序列进行测序。

这两种方法分别需要提前完成基因捕获和扩增,但大多数捕获试剂盒产品都依赖国外企业定制,比如 Illumina、Life Technologies、Agilent Technologies等。

艾吉泰康在2015年推出了自主开发并优化的液相芯片捕获法TargetSeq和多重PCR靶向扩增法MultipSeq。这是目前两类主流基因组DNA靶向捕获产品,也是为数不多的“中国造”产品。

中游领域:渠道营销和样本积累

中游环节即检测服务环节,这是直接面向市场的一环。渠道、技术、样本积累缺一不可。中游环节布局企业最多,一共37家。但这些企业的模式不尽相同,或通过渠道占有市场,或积累样本厚积薄发。

诺辉健康通过与众安保险、泰康人寿、爱康国宾、协和医院、浙江肿瘤医院、丁香园等机构建立合作,建立起了覆盖保险、体检、医院、移动医疗甚至社区中心的多维度渠道,这便是典型的渠道公司。

另外,像达安基因、优讯医学也通过医院渠道获取资源;迪安诊断依托实验室网点也在全国各地建立了营销渠道。药明康德虽然没有正式推出液体活检产品,但依托多年在医药行业积累的资源,同样在行业频频布局。

2015年,海普洛斯与深圳人民医院发起了万人基因组计划。贝瑞和康依托此前通过无创产前市场积累的40万份中国女性基因组数据样本。科讯生物与国内多家医院合作,旨在建立中国人群的癌症突变数据库。

华大基因也在这一环节花了重金。早在2014年华大基因便启动了“十万人肿瘤科研计划”和“万人肿瘤‘基线’研究计划”。

当然,是渠道营销还是样本积累,企业面临的并不是单选题。比如华大基因、贝瑞和康、药明康德、达安基因这些量级较大的企业其实两方都有布局。

贝瑞和康在2015年7月推出昂科益系列后正式涉足肿瘤液体活检领域,此后逐渐从原来单一的非小细胞肺癌扩展到妇科肿瘤,甚至消化科肿瘤的检测。

无创产前领域的多年耕耘为公司进军肿瘤领域提供了渠道优势。依托在无创产前领域的优势,贝瑞和康建立起了围绕医院的检测渠道,先后与北京大学肿瘤医院、北京协和医院、四川大学华西医院等国内多家顶级医院建立合作。

2015年8月,贝瑞和康联合阿里云发起了“神舟基因数据云”项目,将此前积累的海量样进行分析,,从而帮助实现个人基因组数据的精准解读。尽管没有发起任何基因组计划,但依托两个布局领域在渠道上优势,“神舟基因数据云”I期的样本量已经达到了40万,预计II期样本量将超过100万。

下游环节:肿瘤大数据与分析

下游环节是指在测序环节后对数据的分析处理以及解读。

不管是CTC检测还是ctDNA检测,都需要对癌症基因组学数据的深度认知为数据解读提供支持。

受益于测序技术的发展,新一代技术极大的丰富了补充了人们对癌症基因组学的认知。再加之近几年液体活检行业逐渐成熟,人们对癌症的遗传信息也越来越了解。

但实现更为精准的解读,不仅需要联合测序技术与组学研究,同时还依赖于测序样本的积累。这也是中游环节企业为什么要花费精力积累样本量的原因。

肿瘤大数据外,药明康德、首度基因则从肿瘤的分析解读出发。

首度基因通过中国癌症云平台这一公益数据平台,为广大癌症基因组学研究人员提供免费的数据库资源。

药明康德在收购NextCODE后成立了子公司明码生物。NextCODE本就是业界领先的基因分析和生物信息公司,这样的优良基因也被传承了下来。

2016年6月,于复旦大学签署合作,为复旦大学提供基因测序和数据分析。同样是这个月,子公司明码生物从众多公司中脱颖而出,为英国国家基因组计划提供癌症基因组数据分析服务。另外,明码生物还与华为合作突出的精准医学云平台,也是国内生物信息云领域的佼佼者。

药明康德并非一家纯粹的基因公司,但依托在生物信息领域的经验和通过CRO在国际上打响的名号,与多国知名公司建立战略合作,由下游环节出发切入液体活检行业。

从自己最擅长的领域出发,逐步深入一个新的领域,这样的策略或许将给其他有扩展计划的企业一些启示。

产业图谱