1类创新药的竞争始终是残酷的。尽管1类创新药是国内生物医药最高水平的代表,但盲目追逐原研创新和靶点内卷会将公司拉入坟墓——众多融资乏力或临床推进困难的Biotech已经说明了这点。

上一波Biotech投资热潮结束后,越来越多的投资方或公司意识到了1类创新的代价与风险。在2020年及之后,国内创新制剂或新的药物递送方式在政策和市场需求的推动下快速发展。

创新制剂是在对药物分子性质、尤其是临床应用实践所展现出来的特性有充分认知的基础之上的改良,可以规避药物分子本身的缺陷,减少毒副作用,使得药效发挥更长更稳定。与新分子实体相比,开发创新制剂投入更低;在解决未满足临床需求上,同样有巨大贡献。

即使是在创新药的全球高地美国,监管机构与市场也认同这种周期更短、风险更小的创新。自2016年起,美国FDA批准的新药中505(b)2(创新制剂新药)数量就高于505(b)1(创新化合物新药)。

近年来国内纳米递送、吸入制剂等创新制剂堪称热门,但一直有一片尚未完全打开的蓝海:透皮给药。目前透皮制剂中国市场销售额约130亿人民币,2021至2023年化药贴剂受理品种仅有18个。

这是一个想内卷都暂时卷不起来的领域:透皮制剂临床评价要求高,投入的时间成本和资金成本高,国内上市的品种还不多,很多患者不得不从国外采购相关产品。

近日,2024中国医药全产业链新资源大会于南京举办,结合透皮技术研发与应用创新合作专场的专家观点,动脉网希望讨论:这个蓝海市场到了入局时机吗?

充满矛盾性的蓝海

作为口服、注射之外的第三大给药系统,透皮给药一直具有“矛盾性”。

一方面是透皮制剂早就起步但是至今尚未广泛发展。

从上世纪70年代开始,现代化透皮制剂率先从日本、美国市场发展起来,全球至今已经有上百个透皮产品上市,但并没有如预期那般全线爆发。2004年美国的处方贴剂市场就超过了30亿美元,可随后透皮给药并没有保持高速增长的势头或出现大量的新产品。据Research and Markets预测,全球透皮给药市场将于2026年达到106.7亿美元的规模——而K药2023年的全年营收都达到250.11亿美元。

另一方面是透皮给药有明显的优点,但受限于技术瓶颈等,在药效上存在限制。

几十年来,针对心血管疾病、中枢神经疾病、抗炎镇痛、过敏性疾病等多个领域的透皮制剂陆续被推出。在局部给药或者特殊人群如婴儿、老年人的使用上,透皮给药方式灵活且依从性高。例如2007年诺华针对阿尔兹海默症(AD)的卡巴拉汀透皮贴剂,大幅改善了原先口服剂型的胃肠道不良反应,且降低了用药频率,适应症拓宽至轻中度AD,从而创造了约9亿美元的销售峰值。

但卡巴拉汀透皮贴剂之后,再没有出现过单品销售额如此之高的透皮贴剂,很大原因是临床获益受限。例如很多成分无法达到有效治疗浓度,离子药物不能通过透皮途径给药,或成分通过皮肤角质层比较困难、导致起效慢。

还有一方面是虽然传统膏药在中国流传已久,但国内市场对透皮给药本身并不熟悉。或者说,中国在透皮制剂技术领域,未从传统制剂方式跨入到现代化制剂当中。

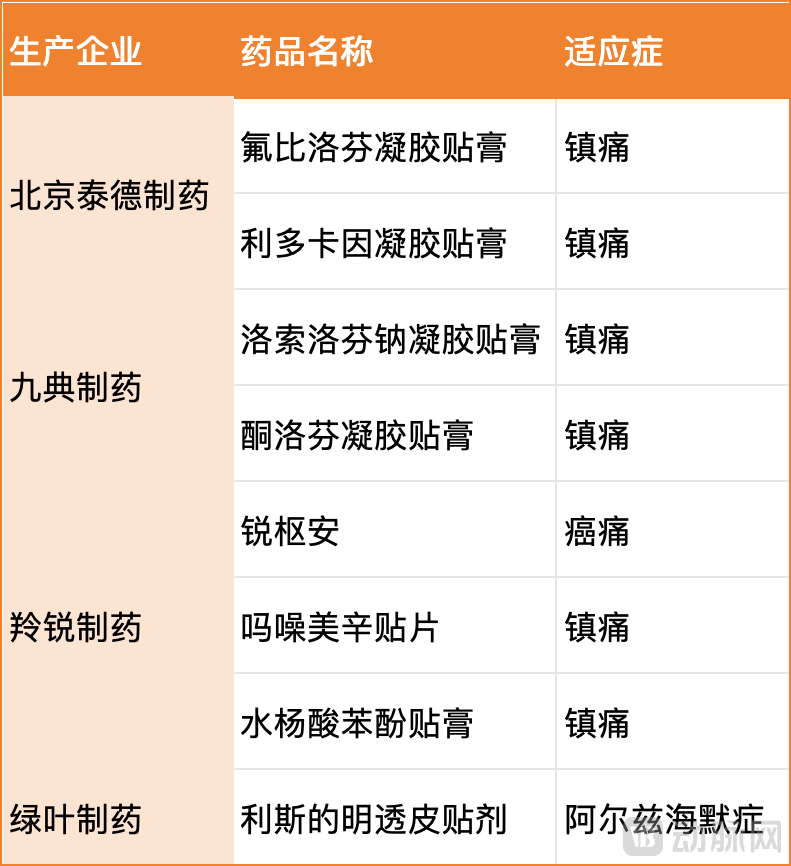

在国内的透皮制剂市场,新型透皮制剂占13%,传统中药透皮制剂占87%。目前国内代表性的化药透皮制剂产品主要为九典制药的洛索洛芬钠凝胶和泰德制药的氟比洛芬凝胶,两者效用均为消炎镇痛。

数据显示,九典洛索洛芬钠凝胶和泰德氟比洛芬凝胶2022年销售额占据医院市场贴剂销售额前两席,分别突破了15亿元人民币和25亿元人民币;截至2023年上半年,九典洛索洛芬钠凝胶和泰德氟比洛芬凝胶的近三年复合增长率分别为45.5%和38.8%。

在两大产品迅速增长的销售额数字之下,是国内贴剂的一年销量不足3亿贴,对比日本每年售出超过50亿贴,市场成长空间可谓巨大。

因此,目前既可以看到恒瑞、康缘药业等龙头企业布局,也可以看到近几年一些专业做透皮制剂的公司被投资机构关注到。

近年获得投资的透皮制剂相关企业

繁荣发展或将“虽迟但到”

2000年左右,因美国处方贴剂市场增长迅速,当时有不少预测认为:在10到15年内,将有三分之一的现用药物可能采用透皮制剂。然而,全球透皮制剂市场并没有持续繁荣发展。

尤其在2010年之后,全球透皮制剂新药的注册量急剧减少。核心原因在于以现有主流技术,只有少部分的小分子化合物能够穿透皮肤屏障,可供选择的药物太少,目前也只有30个左右的化合物被开发成透皮制剂。

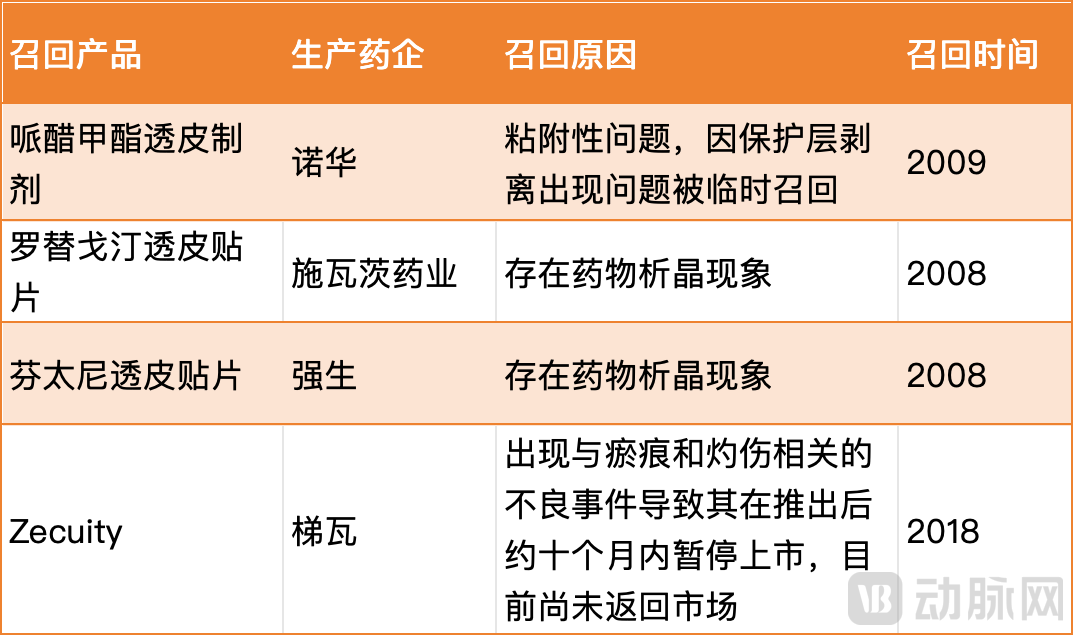

另外,自1979年第一个透皮制剂上市以来,FDA从市场上召回的透皮制剂和类似剂型的数量不断增加,其中大多数是因质量方面的问题,影响了市场对透皮制剂的信心。

部分FDA透皮制剂召回信息

从召回原因中的粘附性问题、药物析晶,以及不良事件来看,体现了透皮制剂在材料和促渗技术上遇到瓶颈,如舒马曲坦透皮贴Zecuity是第三个离子促渗技术的产品,尽管Teva寄予了厚望,但仍因安全性问题而撤市。

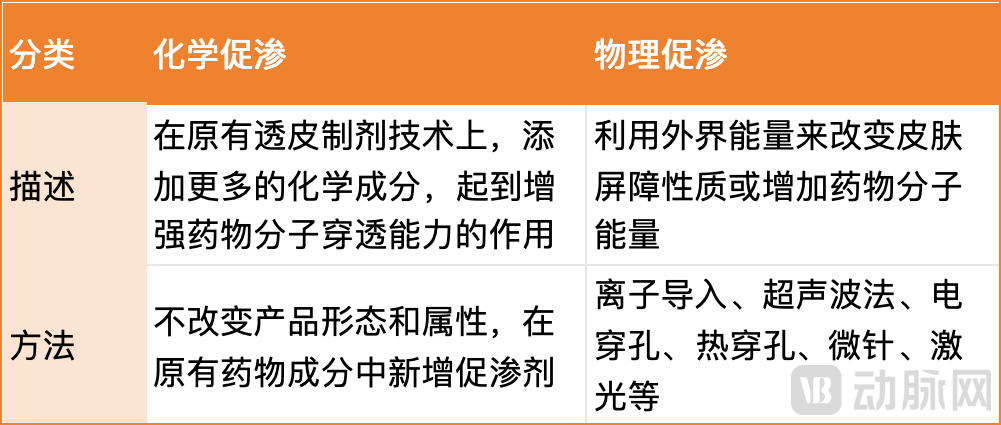

因此,如何逾越透皮制剂的促渗难关,是整个行业的攻关重点。一类是较为传统的化学促渗,另一类是以微针、离子导入、电穿孔等技术为代表的物理促渗。

两者都面临研发落地以及商业化问题。对于物理促渗,可能存在系统复杂、效果有限、治疗成本高等问题。例如近两年较热的微针产品研发进展相对缓慢,核心原因在于微针的制备工艺复杂且成本高,至今短期内商业化难度较大。

对于化学促渗,则需要在解决技术问题的同时,抓住合适的窗口:创新药的新分子实体研发加速可能带来治疗质的飞跃,使一些老分子改良技术失去价值或意义。

但随着技术和材料的不断发展,透皮制剂的繁荣或将“虽迟但到”。透皮技术创新联盟秘书长吴学涛指出,目前新的贴剂种类以每年11.2%的速度递增,在促渗技术和辅料方面,中国本土的团队也在迅速成长。

以新圣时代、上海希森为代表的透皮制剂辅料企业已有多款辅料进入“I”状态,合作品种超过10个。就在几天前,全国首个药物微针贴剂——广州新济药业提交的盐酸右美托咪定微针贴剂获批临床,开启国内微针药物递送的新阶段。

一个值得入局的时点到了

透皮制剂当年发展受阻的还有一大原因,是资本已不陪跑,美国大量的载药技术公司消失,再难出现当年那种极具创意、又有巨大临床优势的产品出现。

但近年来,资源和政策又开始向透皮制剂在内的创新制剂倾斜。生物医药资金的缩紧和对创新药风险的包容性下降在国内十分明显。改良型新药即2类创新药,作为国内本土企业比较负担得起的一条创新之路,越发受到政策支持与市场关注。

根据国家药监局数据,2019至2023年,我国共有40款改良型新药获批上市。从获批上市数量分析,2019至2023年分别有1款、2款、15款、15款和7款改良型新药上市,整体呈现增长趋势。

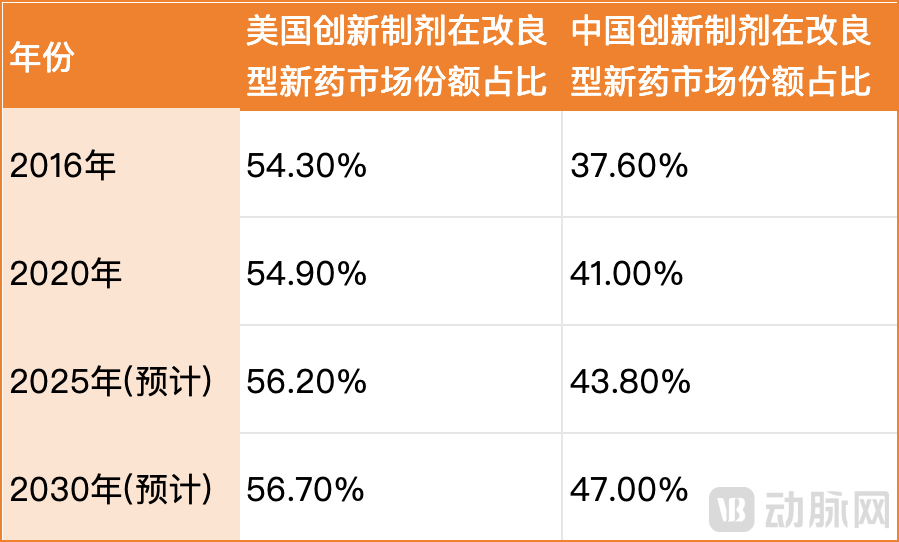

其中,创新制剂的研发成功对改良型新药市场规模增长意义重大。成熟市场美国创新制剂在改良型新药市场份额占比逐年升高,这个比例在国内也将逐年升高,预计至2030年达到47%。

数据来源:弗若斯特沙利文

目前已上市创新制剂更多集中在口溶膜剂、注射剂,以及注射用微球等,相比之下,透皮制剂竞争程度不算激烈。正因这一留白,透皮制剂企业的发展潜力可谓巨大。

由于国内上市产品和透皮制剂相关专利不多,国家已经开始重视并支持透皮制剂的发展,为这一领域的未来发展创造了良好的政策环境。例如十三五“国家战略性新兴产业发展规划”中在生物医学和生物医药板块目录中,明确指出“透皮和粘膜给药制剂等新剂型工艺技术”。

前不久,珠海拟出台的生物医药促进措施中也提到,对创新型高端制剂(包括纳米粒、微球、脂质体、控释、缓释剂型以及微针等创新剂型)单品种首个注册证书再给予100万元奖励。

和“打针吃药”对比,透皮制剂对改善便捷性、依从性以及降低不良反应的优势更加独特,一旦能够占住市场则会带来不菲收益。

除了前文中提到的洛索洛芬钠凝胶和泰德制药的氟比洛芬凝胶肉眼可见的销售起量,透皮制剂在改良型新药领域的交易中已展现了一定的吸金能力:2021年,绿叶制药将用于治疗轻、中度阿尔茨海默病的利斯的明透皮贴剂在中国商业化权益以最高2.16亿元人民币的价格授权许可给金赛药业;随后绿叶制药又推出全球首个每周给药两次的利斯的明透皮贴剂,并在2024年授予明仁制药韩国独家商业化权利。

因此,尽管透皮制剂尚未形成一个完整、清晰的赛道,但它正处于一个最佳的投资或入局的窗口期。

比想象中更大的中国市场

国内的透皮给药市场仍然处在早期阶段,目前获批上市的产品尚且不多,行业成熟度低。国内市场空间,首先可以来自于补足中国与欧美、日本等成熟市场的差距。

截至2022年智慧芽的数据显示,美国共有157个创新贴剂和198个仿制贴,而中国共有59个化药贴剂且以仿制为主。已上市的多款产品,和欧美相比也有“几十年的差距”,那么透皮制剂企业制药能拥有更好的产品技术、推出药物经济学评价较好的产品,就可以催长透皮给药市场。

部分国内上市的透皮制剂产品

而在适应症上,透皮给药往往针对慢性病。随着国内人口老龄化以及生活质量的不断提升,疾病谱和疗法思路需随之调整,慢病用药需要更加患者友好的给药方式,透皮给药拥有巨大的临床需求。仅以镇痛需求为例,预测假设慢性疼痛患者中20%接受治疗,年均治疗费用为2000元,则中国镇痛市场规模将达到500亿元。

市场容量足够大,就意味着透皮给药市场并非赢者通吃,不论是用仿制药入局的先行者,还是更具创新的后来者都有机会。

但之所以目前观望透皮给药的企业较多,还是由于行业具有较高壁垒和较多挑战。

首先是专利和技术壁垒。透皮给药技术门槛高,涉及高分子、化学、生物、制剂等综合学科技术手段。FDA将透皮制剂归为复杂剂型的复杂产品,研发难度大技术壁垒高。尤其很多合适、具有优势的非活性成分或辅料,仍然由外企垄断。需要整个产业链全行业共同努力,实现设备、辅料、包材的国产化。

其次是人才壁垒。由于透皮给药属于交叉领域,内在逻辑关联性的梳理对研发人员提出了巨大挑战。目前国内透皮制剂行业人才稀缺,具备透皮贴剂研发、评价、生产等环节研发经验的人才极少,进入2020年随着国内外企业的整合调整,才有人才陆续释放到市场。

然后是临床政策、指南仍然较少。汕头大学医学院第一附属医院机构副主任、Ⅰ期病房主任刘亚利教授指出:在国内,针对经皮给药药学的指南《皮肤外用化学仿制药研究技术指导原则》和《局部给药局部起效药物临床试验技术指导原则》都已经发布,但是相比成熟市场,还是较为缺少相关法规与个药指南。

最后是商业化挑战。目前国内已进入临床研究阶段的透皮制剂品种达数百个,大概率将在2025年-2026年集中上市,提升整体市场规模,但同样需要面临创新制剂推广的挑战,即如何进行市场教育以对原有市场品种的替代,以及自建销售团队或选择经销代理都需要提前布局和规划。另一方面,更多品种上市意味着“集采”成为可能。集采带来的单价下降,也将考验各家药企的成本控制能力。

但无论如何,刚刚兴起的中国新型透皮制剂市场,拥有比想象中更大的潜力,为众多企业提供了广阔的发挥空间。

参考资料

2024中国医药全产业链新资源大会 - 透皮技术研发与应用创新合作专场现场讨论

化药改良型新药产业发展潜力巨大 - 中国医药报,http://bk.cnpharm.com/zgyyb/2024/03/14/app_316582.html

透皮制剂的行业现状及发展前景 - 药事纵横,https://mp.weixin.qq.com/s/_ZyHZ0__wp5U5v-SrbBOjA

透皮给药行业初探 - 创璟资本,https://mp.weixin.qq.com/s/BRLcW20ms-OfuBoP3NYcrg

国内首家透皮给药技术研究院成立 高端制剂人才短缺如何破局?- 21世纪经济报道,https://www.21jingji.com/article/20230227/herald/2a4467ba0352a5bbdb919ad6f5983543.html