2023年,医疗秩序恢复、供给效率提升、供给内容更加丰富。同时,医疗服务也面临监管趋严、投资放缓等形势。

无论外界环境如何,对行业创新而言,披荆斩棘、锲而不舍是永恒的主题,以融合、连续、可及为导向的医疗服务创新脚步仍在加速。

为了更清晰地理解行业变革逻辑,本次白皮书结合2023年以来业内典型的创新举措与成效,从模式创新、服务创新、管理创新、支付创新四大维度进行解读,推选出十大创新案例,并详解部分案例的创新路径与价值,以期为行业提供参考。

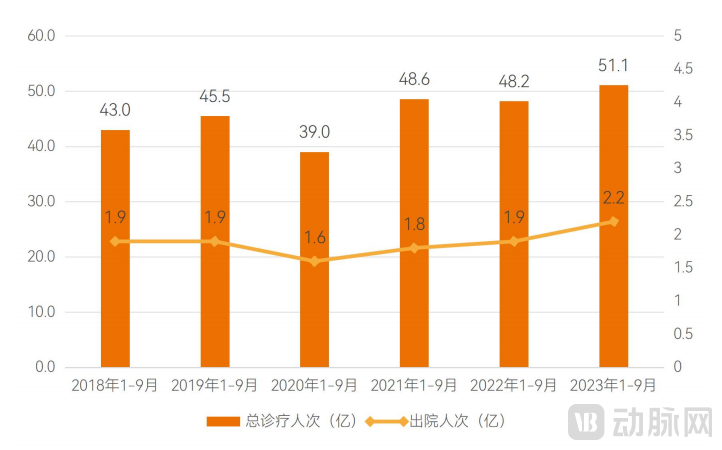

全国医疗服务量整体增长,2023年无论是与2022年同期相比,还是与2019年及之前相比,都有明显增加。

国家卫健委发布的数据显示,2023年1-9月,我国医疗卫生机构总的诊疗人次达51.1亿,同比增长6%,与2019年同期相比增长12.4%。住院服务方面,1-9月医疗卫生机构的出院人次达到2.2亿,同比增长18.9%,与2019年同期相比增长16.7%。

近几年医疗服务量变化情况,数据来源:国家卫健委,蛋壳研究院整理制图

一方面,非紧急危重的就诊需求得以释放,择期手术需求增长,使得整体医疗服务量呈上升态势。另一方面,医疗机构通过供给创新更好地满足患者需求。线上医疗方面,以互联网医院为代表的线上医疗资源正持续增加,目前全国互联网医院已超3000家提供在线诊疗服务。

从医疗机构类型来看,2023年民营医院复苏显著,与医院整体增长状态同频。

据国家卫健委已公布的数据显示,2023年1-5月,全国医院诊疗人次16.7亿人次,同比增长3.5%,其中民营医院2.8亿人次,同比增长7.0%。

政策数据:医院高质量发展、精细化管理迎更大挑战

2023年以来,国家卫健委、国家医保局等共发布医疗服务相关政策文件200余条,从提升服务质量、医疗反腐、集采、DRG/DIP支付改革等方面对医院高质量发展、精细化管理提出了更高要求。

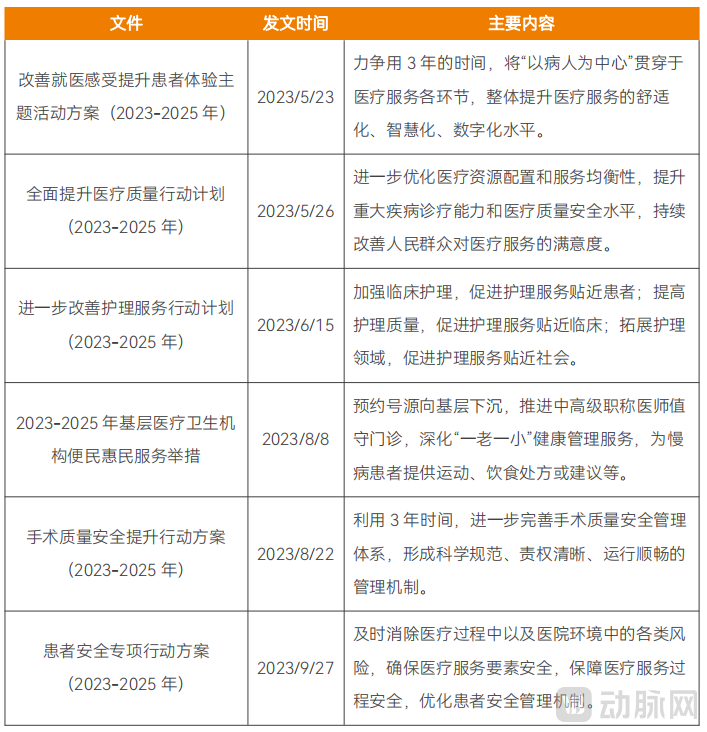

提升医疗服务质量方面,多个三年计划制定了阶段性目标。例如,《改善就医感受提升患者体验主题活动方案(2023-2025年)》提出,力争用3年的时间,将“以病人为中心”贯穿于医疗服务各环节,整体提升医疗服务的舒适化、智慧化、数字化水平。

资料来源:国家卫健委官网,蛋壳研究院整理制图

医疗反腐方面,2023年以来,一场医药领域腐败问题集中整治行动席卷全国,医生、医院与药企之间交流机制正在发生变革。除了集中整治之外,三年大巡查将进一步促进医院规范管理。国家卫健委印发的《大型医院巡查工作方案(2023-2026年度)》提出,新一轮大型医院巡查涉及行业作风建设、医院运行管理等方向,其中围绕行风热点问题,重点巡查医药领域腐败问题集中整治工作。

高特佳副总经理于建林认为,医疗反腐影响了整个医疗生态圈,短期形成较大冲击;但长期看会带来利好,那些具有创新性、可带来临床获益、性价比高的药品器械,能真正被患者使用到。这是一个经历阵痛后逐渐回归正轨的过程。

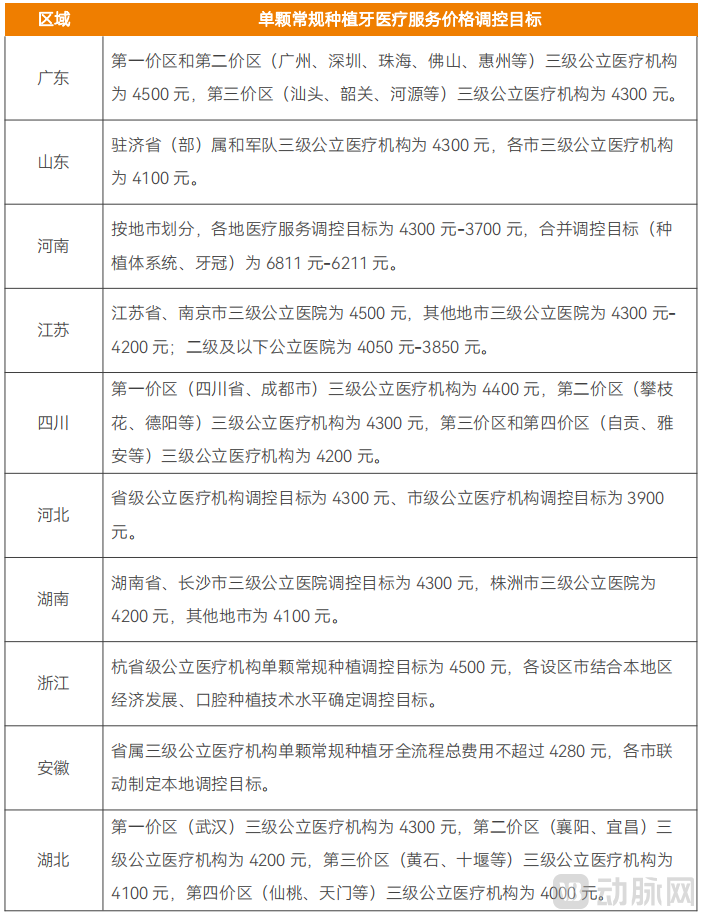

国家组织的药品、耗材集采已持续常态化,2023年起,以种植牙、OK镜为代表的集采政策覆盖至消费医疗领域。这意味着集采逻辑呈现出新的特征:不仅覆盖疾病诊疗所需的药品耗材,也可覆盖改善健康状况所需的耗材,尤其是“一老一小”两大重点群体有急迫需求、且负担较重的产品;不仅涉及实物产品,也涉及对服务的“集采”。

部分区域种植牙医疗服务部分价格调控情况,资料来源:各地医保局官网,蛋壳研究院整理制图

此外,截至2023年9月,全国282个统筹地区实现实际付费,占统筹地区总数的71%;北京、河北等12个省(区、直辖市)下辖的所有统筹地区全部启动DRG/DIP付费。全国整体进展快于阶段性任务目标,部分地区已提前完成三年行动计划要求的全覆盖任务。

按照政策规划,2024年将全面完成DRG/DIP付费方式改革任务。未来一年,将是医疗机构落地支付方式改革的关键时期。

资本数据:投资节奏整体放缓,医养赛道鹤立鸡群

2023年,医疗服务领域投融资活跃度整体下降,但仍有表现较为突出的细分领域,且有8家来自不同赛道的企业成功IPO,增添行业信心。

截至2023年底,医疗服务领域一级市场总计59起融资,总融资额约34.42亿元,较2022年65起事件数、73.49亿元融资额均有所下降。

在长岭资本管理合伙人蒋晓冬看来,存续时间较长,此前已有多轮融资的公司更容易在当前顺利融资,这些公司无论是否盈利,只要收入能达到一定规模,在估值合适的前提下,投资人出于盘活存量资产的考虑,可能会进行投资;此外,那些业务模式新、发展速度快的公司,也更容易获得融资。

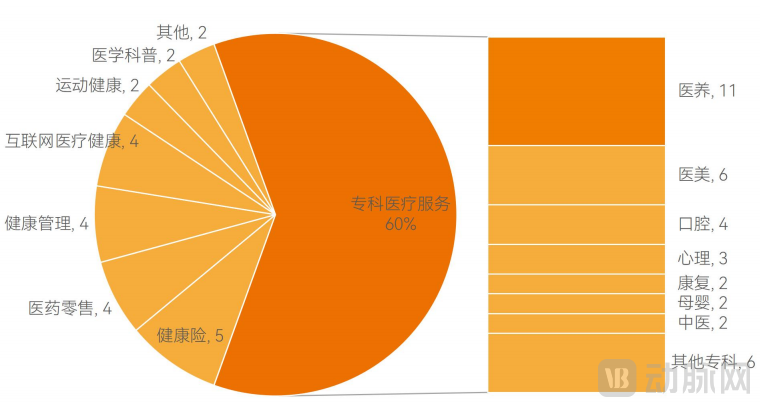

医疗服务一级市场融资事件细分领域分布,资料来源:动脉橙数据库,蛋壳研究院整理制图

从细分领域来看,医养成为最亮眼的赛道,共有11笔交易产生,占比最高。

国家统计局数据显示,截至2022年末,我国人口自然增长率为-0.60‰,这是我国61年来人口首次出现的负增长,人口结构出现关键性节点。医养结合的养老服务越来越受到市场重视,优质企业受到投资机构青睐。

“养老服务并非传统意义上的赚钱领域。”易凯资本董事总经理王斌坦言,但受各种市场环境因素影响,行业观望态度浓重,养老却成为其中确定性较强的领域。不过,未来老龄人口的增加与需求的增加是否成正比?如何应对未富先老的问题?这些都是养老服务还需面临的挑战。

值得一提的是,在政府引导基金、国有企业加大医疗健康投资力度的同时,也有多家“国家队”机构投资医疗服务。

支付数据:数字化进程加快,医保与商保信息互通起步

2023年,医疗保障整体水平持续提升。

首先,医保门诊待遇落地成效明显。职工医保基本建立普通门诊统筹,覆盖超40万家医药机构,年内报销人次超25亿、报销金额超2000亿元。居民医保“两病”门诊用药保障机制持续优化。

医保目录方面,新版目录内新增126种药品,总数达3088种,2023年协议期内谈判药惠及群众购药超2.1亿人次,叠加降价和医保报销,为患者减负超2000亿元。

药耗集采方面,年内开展了两批80种药品国家集采,平均降价57%;开展人工晶体和运动医学类耗材集采,平均降价70%;开展口腔种植医疗服务收费和耗材价格专项治理,单颗种植牙整体费用从平均1.5万元降至6000-7000元左右,累计种植150万颗。

近几年医保基金收支情况,资料来源:国家医保局官网,蛋壳研究院整理制图

国家医保局数据显示,2023年1-11月,医保基金总收入29362.15亿元,总支出24910.94亿元。结合常态化的收支情况看,医保基金支出增幅整体上高于收入增幅,人口老龄化加剧还可能加重这一现象,控费形势仍然严峻。

商业保险方面,健康险增速从最高67%降至4%,亟待破局。

据国家金融监督管理总局数据显示,近十年来,健康险收入规模持续增长,占人身险的比重也在稳定增长。

但另一方面,健康险也呈现出增长放缓的态势,已从最高增长时期的50%-60%降至近三年来的5%以下。结合当前医疗服务体系的需求与趋势来看,健康险需通过产品创新加大对非标体人群的覆盖,强化对此类人群的健康管理。

近十年来健康险原保费增长情况,资料来源:国家医保局官网,蛋壳研究院整理制图

2023年7月,上海市医保局等七部门发布《上海市进一步完善多元支付机制支持创新药械发展的若干措施》,提出了28项重点工作任务,其中有16条涉及促进商业健康险规范发展。例如,符合条件的商业保险公司可在合规、安全基础上依法利用医疗、医保大数据开展测算,开发适销对路的产品,实现科学精准定价,有效减少风控成本、降低产品价格。

此前,国家医保局已在全国12个城市开展了医保个人信息授权查询和使用试点。在试点城市,参保人员不仅可以通过线上线下多种渠道查询获取个人医保信息,在经过个人授权以后,还可向商业保险公司开放相关个人信息,为商保投保、理赔等带来便利。

过去,商业保险由于缺少院内诊疗数据,在承保、理赔等方面存在诸多痛点,数据不足就是鲜有保险产品面向非标体人群的因素之一。

当前医保数字化进程加快、数据应用范围扩大,从这一趋势来看,未来医保数据将在助推商业保险创新层面发挥越来越重要的作用。而商业保险的创新发展,又将更好地与医保互补,助力我国多层次医疗保障体系的完善。

模式创新:扩大资源供给,促进优质资源扩容和均衡布局

为了进一步促进优质医疗资源扩容下沉和均衡布局,目前国家正在大力推进加快国家医学中心和区域医疗中心建设。截至目前,已建成13个国家医学中心,国家区域医疗中心已分五批批复了29个省份的125个建设项目。

国家医学中心和区域医疗中心的本质在于,一方面促进原有优质医疗资源进一步强化在疑难危重症诊断与治疗、高层次医学人才培养、高水平基础医学研究与临床研究成果转化等方面的能力,另一方面,通过技术、人才、基础设施等的流动和共建,促进优质资源的合理配置。

对于社会办医而言,仍然可以通过优质资源构建或流通的方式,助推优质医疗资源扩容与均衡布局,与公立医疗体系形成互补。

如邦尔骨科入选了国家骨科医学中心5G+骨科机器人首批联盟单位,借助骨科机器人5G技术让手术更智能、更微创,促进优质资源下沉。

服务创新:强化融合、连续、可及,提升医疗服务质量

提升医疗服务质量包含方方面面,包括完善医疗质量安全管理制度和规范,落地医疗服务行为规范,提升医疗服务标准化、规范化水平。

目前,国家正在推进医疗质量控制中心建设,包括国家级质控中心、省级质控中心、市(地)级质控中心和县(区)级质控中心(组),质控中心将对医疗机构开展医疗质量安全管理与控制工作发挥重要作用。

医疗质量保障需要以制度建设作为底线,还可将价值医疗作为追求目标,以实现更高水平的医疗质量。

顾连医疗以支付方式改革为突破口,探索价值医疗;并着力建设“高质量康复”,实现医疗质量与治疗效果最大化,全面推行价值医疗。

提高药品供应保障和药学服务水平也是提升医疗质量的一部分。

上药云健康推出益药·综合旗舰体,整合创新药专业药房和互联网+云药房,提升新特药、普慢药的可及性,并不断创新药事服务。

当前,医疗服务体系正在推进“以治病为中心”向“以健康为中心”转变,需加快防治结合模式的构建,建立完善的防治体系,包括各级疾控机构、医疗机构、基层卫生机构等,加强不同机构之间的协作和配合,形成合力,提高防治效果。其中,尤其需要强化重点人群、重点疾病管理,诸如对孕产妇、婴幼儿、学生、职业人群和老年人等开展针对性的健康促进和预防保健服务。

人口老龄化加剧趋势下,癌症防治工作不容小觑。当前,加强癌症预防、筛查、早诊早治和科研攻关,集中优势力量在发病机制、防治技术、资源配置、政策保障等关键环节取得重点突破已成为防治工作的重点。

继2022年首次提出“生态防癌”后,2023年,盈康生命持续推动肿瘤医疗服务从疾病诊疗向“预诊治康”全生命周期管理转型,加快肿瘤防治模式转变。

参考全国职工医保参保人数来看,职业人群规模庞大,职场健康已成为越来越热门的社会话题。

平安健康升级旗下“易企健康”产品体系,以更灵活和高效的定制化产品,为企业提供系统化、全流程的员工健康管理服务,助力企业提升人力资源效能。

传统医疗服务体系中,预防、诊疗、保健等不同类型服务之间存在分割,缺乏有效衔接;不同层级的医疗机构在提供服务时,存在着服务不连贯、信息不畅通等问题;患者在不同机构间就诊时,医疗信息的传递不连续,导致医疗服务难以形成完整的记录和评估,这些因素都可能影响医疗服务质量。

近年来,在数字化助力下,贯穿线上线下、院内院外、各个服务环节的连续性医疗服务涌现,尤其是以专科或专病作为维度,串联各类资源的连续性的服务,在助力医疗质量提升方面起到了重要作用。

例如,京东健康目前已上线27个专科中心,2023年以皮肤、精神心理、中医为重点精细打磨,细化专科专病服务内容、搭建服务闭环。

此外,在提升服务的便捷性和可及性方面,小橙集团考虑到用户阶段性需求的不同,通过辅具租赁形式解决高产品单价与使用需求间的矛盾,并以全流程数字化赋能辅具租赁业态。

管理创新:从人力、标准化等维度革新管理模式,创造持续动力

医疗机构的管理创新需从多个方面入手,包括运营体系、人力资源、品牌建设等。同时,不同专科领域、不同等级的医疗机构也需构建相适宜的管理模式。

以人力资源管理为例,同样是消费医疗机构,眼科对设备依赖程度高,口腔则对医生操作依赖程度高,这就决定了口腔机构需重点在人力资源管理上进行投入。

2023年,美维口腔新升级的美维“星计划”已在旗下机构全面落地,搭建可持续人力资源优势;未来还将持续迭代合伙人模式,助力破解口腔人才难题。

医疗机构连锁经营管理还涉及标准化这一关键问题。标准化使得管理更加规范化、简单化,降低运营成本,提高管理效率;还可使企业更容易实现快速复制,占领更多市场,加速扩张步伐。标准化在一些重资产、毛利低、人才稀缺的细分领域尤为重要。

例如锦欣福星康养以医养结合为核心,2023年建立起照护师职级与晋升体系,完善了养老机构标准化管理,为扩大连锁化经营打下基础。

支付创新:精准降低目标人群支付负担,助推健康险产品多元化

在人口老龄化趋势下,病程长、治疗成本高的慢性病发病率增长;同时,随着老年人器官功能下降,部分失去或全部失去生活自理能力,甚至产生认知功能障碍,对护理服务的需求增加,护理负担较重。此外,近年来在生活压力、生活习惯等因素影响下,以乳腺异常、肺结节、甲状腺结节、糖尿病前期等为代表的人群增长。

然而,长期以来主流健康险产品大多只覆盖健康人群,但这些产品日趋同质化、竞争加剧,且在健康人群中的渗透率已经达到较高水平。

一方面是大量非标体、带病体人群难以获得与之需求相匹配的健康险保障,另一方面是健康险市场的增长乏力。

《健康中国行动—癌症防治行动实施方案(2023—2030年)》提出,鼓励有资质的商业保险机构开发癌症防治相关商业健康保险产品。此前,原中国银保监会办公厅印发的《进一步丰富人身保险产品供给的指导意见》也提到,进一步提高投保年龄上限,加快满足70岁及以上高龄老年人保险保障需求。适当放宽投保条件,对有既往症和慢性病的老年人群给予合理保障。

由此可见,针对非标体、带病体人群的健康险产品有望成为破解矛盾的突破口。

2023年,远盟康健联合行业伙伴推出了“关爱脑健康”阿尔茨海默病专病险产品,并将重点探索慢病和老年人群的“健康保险+健康服务”融合创新。

在以非标体、带病体健康险创新为目标的生态下,医、药、险及第三方服务平台可发挥各自优势,形成优势互补,在服务更多人群的同时,实现自身发展。

以上为报告主要内容节选,以下为年度创新优秀案例,扫描海报二维码可获取报告完整版

报告目录:

PART01 数说2023医疗服务

1.1 服务数据:医疗服务体系全面恢复,服务效率提升

1.2 政策数据:医院高质量发展、精细化管理迎更大挑战

1.3 资本数据:投资节奏整体放缓,医养赛道鹤立鸡群

1.4 支付数据:数字化进程加快,医保与商保信息互通进程起步

PART02 医疗服务赛道创新解读

2.1 模式创新:扩大资源供给,促进优质资源扩容和均衡布局

2.2 服务创新:强化融合、连续、可及,提升医疗服务质量

2.3 管理创新:从人力、标准化等维度革新管理模式,创造持续动力

2.4 支付创新:精准降低目标人群支付负担,助推健康险产品多元化

PART03 医疗服务创新案例解读

3.1 平安健康:升级企业健康管理产品体系,加快市场生态构建

3.2 远盟康健:以阿尔茨海默病专病险为切入点,探索“保险+健康服务”创新

3.3 盈康生命:实践“预诊治康”全生命周期管理,加快肿瘤防治模式转变

3.4 美维口腔:升级合伙人体系,搭建可持续人力资源优势

3.5 顾连医疗:建设“高质量康复”,推行价值医疗理念落地

3.6 京东健康:创新互联网医疗专科服务,深入进行资源整合、流程重塑

附1:2023年医疗服务企业融资详情

附2:2023年医疗服务领域重要政策