编者按:本文来自上海生物医药基金,作者吴翀,动脉网获权转载。

“需求-供给-政策”三重共振,将国内眼科大视光领域推向投资黄金期。兼具严肃医疗和消费属性的III类眼科医疗器械释放出中国市场广阔的发展机遇,催化出十亿至百亿规模大品种。针对精准近视防控、老花和干眼等临床未满足需求,创新(新材料/新设计/新技术)和并购(创新产品/渠道/海外并购)作为最核心的增长引擎,正在推动这一领域的快速发展和催生系统性产业投资机会。

目录

一、认识我们的眼睛

二、“需求-供给-政策”三重共振

三、大视光领域产业投资机遇

四、产业生态视角下的眼科医疗器械

五、“大视光”领域产业特征

六、大视光领域的新趋势

七、大视光领域眼科器械企业增长引擎

八、国内眼科耗材产业投资地图

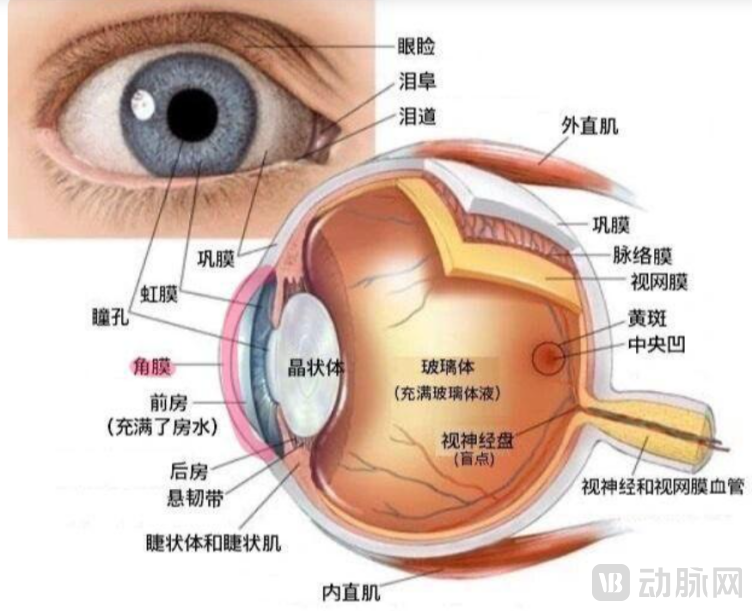

一、认识我们的眼睛

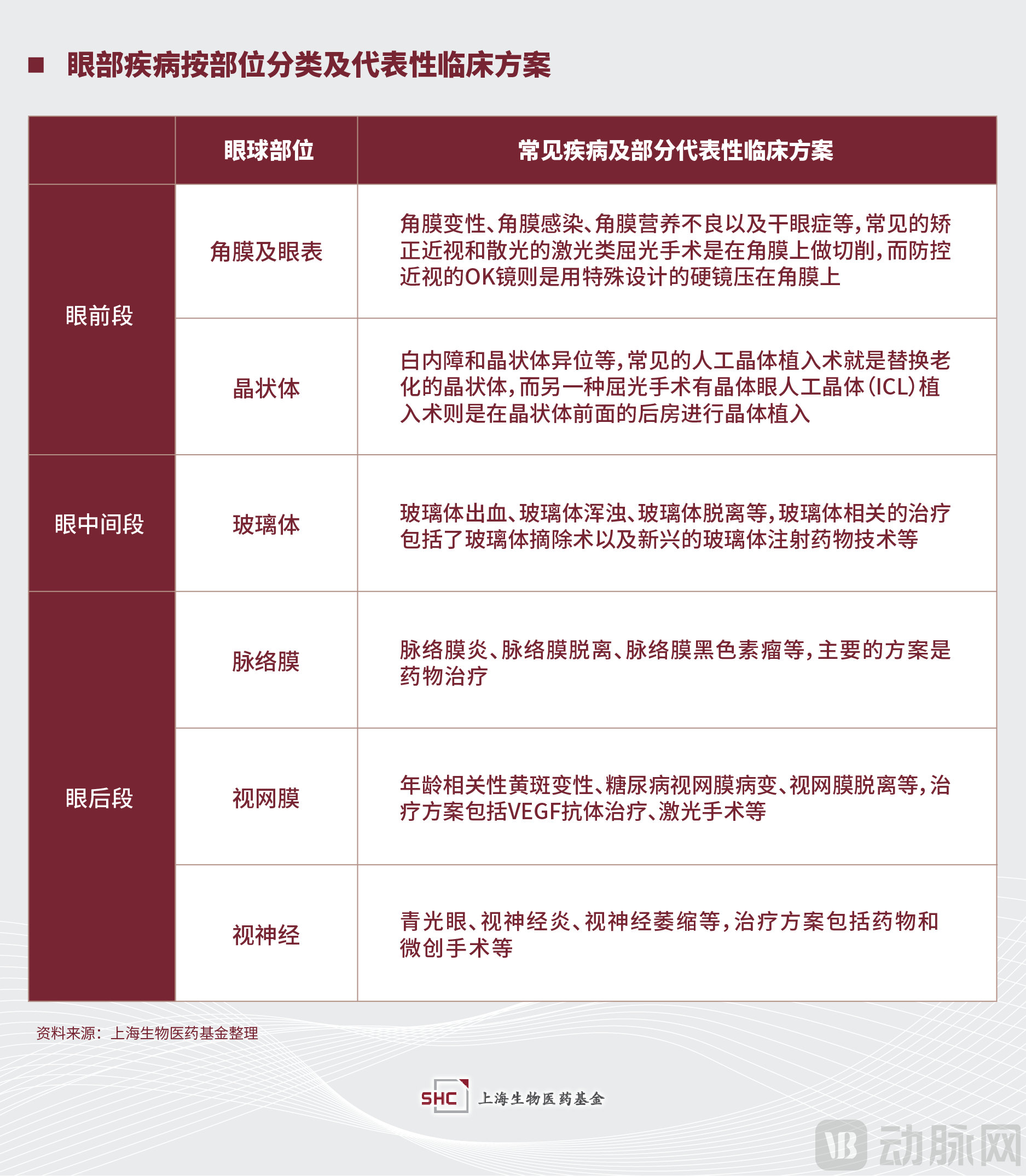

要了解眼部疾病和对应的临床需求,我们首先看一下眼球的结构。眼球由三层眼球壁和三个眼内容物组成。眼球壁外层是角膜和巩膜;中层叫葡萄膜,包括虹膜、睫状体和脉络膜;内层是视网膜,中心区域叫黄斑,能识别形状、大小、颜色、距离等大多数光学信号。三个眼内容物由外到内是房水、晶状体和玻璃体,三者与外层的角膜共同组成眼的屈光系统。

眼球解剖结构示意图(图片来源:网络)

眼球的上述部位因为感染、老化、遗传等原因都有可能出现相应的疾病。其中投资最关注的眼部疾病包括青少年近视和老年退化性眼病(包括老花、年龄相关性黄斑变性、糖尿病视网膜病变、青光眼等),相应的筛查、矫正、诊治产品一直是研发和投资的热点。

接下来,我们将从“需求-供给-政策”这个最简单的投资分析模型来细探眼科领域投资趋势。

二、“需求-供给-政策”三重共振,眼科大视光领域正处投资黄金期

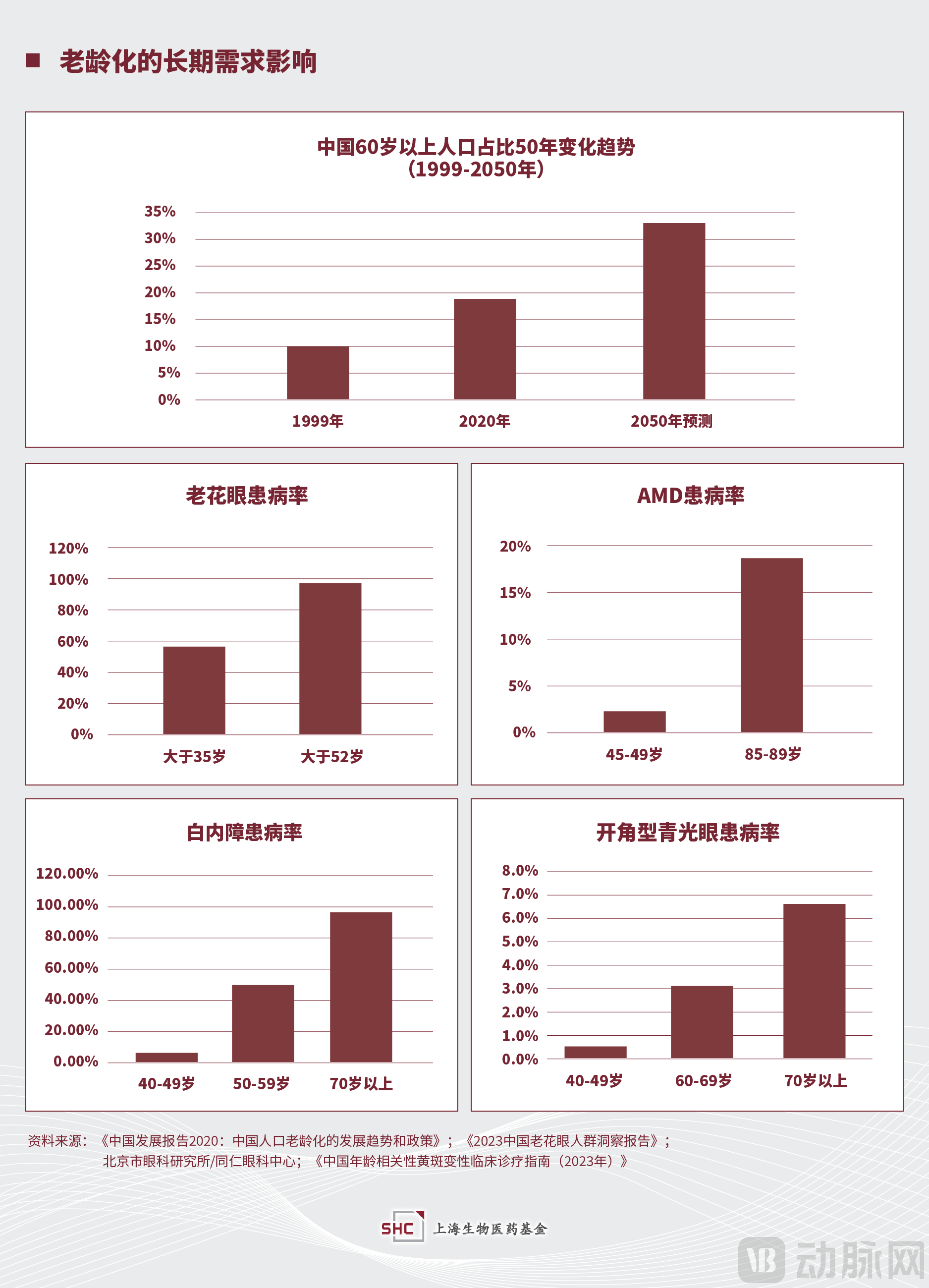

(a)需求:变与不变

眼病的广泛性乃至流行性是眼科投资底层不变的需求来源。老龄退化、生活习惯、遗传变异以及病原感染和继发等因素是眼病的主要病因。老龄退化性眼病包括老花、白内障、青光眼、AMD等,影响超过5亿人群。生活习惯性眼病包括近视、干眼等,影响人群超过10亿。遗传变异性眼病包括Leber先天黑矇等600多种疾病。病原感染和继发等眼病包括沙眼、麦粒肿、结膜炎、糖尿病视网膜病变、高血压眼病等。其中老龄化和电子屏幕生活习惯作为长期趋势将在未来几十年都构成眼病市场需求的底层驱动力。下图展示了中国老龄化的长期趋势和年龄对代表性老年性眼病患病率的影响。

医疗投资除了考虑不变的疾病诊疗需求,更考虑技术发展和经济支付能力提高带来的未满足需求的快速释放。眼科领域在技术发展方面除了传统技术迭代升级,更革命性的变化来自于细胞基因治疗技术发展,直接推动了眼科遗传病/罕见病的新药开发。如2017年美国上市的治疗Leber先天黑矇的Luxturna等,这些疾病在此之前完全没有临床解决方案。在眼科领域的经济支付能力提高方面,近视、老花与干眼等领域获得了很好的体现。

近视矫正和防控方面,中国市场经历了从传统框架眼镜升级消费到日抛/月抛/年抛的隐形眼镜/彩瞳,再到一次性矫正的屈光手术(激光手术和ICL植入手术),再到从儿童抓起的近视防控的离焦镜和OK镜等。传统框架眼镜的不方便和不美观在经济支付能力提高的背景下从一个不是那么重要的临床需求快速释放了出来。

老花与干眼方面,随着目前最具支付能力的大量中年人群开始逐步进入老花和干眼的高发年龄段,与上一辈老年人群不一样的临床需求,如难以接受老眼昏花、手机屏幕生活方式和隐形眼镜使用以及激光手术人群的日益扩张的干眼治疗需求,推动了多焦人工晶体/巩膜镜等创新产品的研发与临床应用渗透。

(b)供给:创新拉动投资

医疗投资的永恒主题是供给侧的创新。眼科领域在技术创新层面,可以划分为物理、生化和分子等不同性质的技术创新。

物理技术创新方面包括光学相干断层扫描(OCT)技术、多焦点/连续视程人工晶体等,相应的拉动了国内外在这些技术上的投资。OCT技术从1991年开始发表原始论文,1996年开发出第一台商用设备,持续迭代出时域OCT、谱域OCT和扫频OCT三代技术。国内以视微、图湃等为代表的创新公司在第三代扫频OCT技术实现全球领先。人工晶体技术发展则是从单焦点不断发展到双焦点、三焦点和连续视程人工晶体等技术,给白内障患者带来越来越清楚的全方位视野。国内以爱博诺德等为代表的人工晶体厂家从单焦点持续创新,推进多焦点/连续视程人工晶体的国产替代。同时多焦点的光学设计也开始不断拓展到隐形眼镜(软镜)、RGP/巩膜镜(硬镜)等。

在眼科领域,生化技术创新的核心在于新材料的创新。凭借中国广阔的市场和持续提高的支付能力,国内引进国外创新材料以及创新转化和国产替代的速度都在加快,如铭依眼科引进的美国STAAR的全球独家ICL产品、眼得乐创新转化“交联聚烯烃”全球专利技术开发的全新一代非球面人工晶状体、爱博诺德的OK镜原材料实现全部国产替代、瑞泰生物创新研发高活性湿态羊膜等。

分子技术创新方面是眼科领域最新的技术发展,主要包括基因测序在眼科诊断的应用、基因治疗在眼科遗传病/罕见病乃至常见病的应用等。前者代表性企业包括谱希基因利用WES等技术研发中国人群特异性的高度近视风险筛查产品,后者包括朗信生物等利用AAV载体开发治疗Leber先天黑矇等眼科遗传病/罕见病以及nAMD等眼科常见病。

(c)政策:产业发展催化剂

眼科领域一直都有国家级的政策支持,核心政策主题先后包括传染性的沙眼到老年致盲性的白内障到儿童青少年的近视防控。

● 传染性沙眼防治政策:从新中国成立时的“十人九沙”到1956年中国在世界范围内首次发现沙眼的致病原是沙眼衣原体,并在1957-1959年开展全民防治沙眼卫生运动,经过近60年的努力,最终中国在2014年达到世界卫生组织根治致盲性沙眼的要求(数据来源:2015年第68届世界卫生大会,中国卫生和计划生育委员会)。

● 老年致盲性白内障防治政策:2006年7月,《全国防盲治盲规划(2006-2010)》要求到2010年底白内障手术率达到800例/百万人口,人工晶体植入率达到85%以上。2009年起“百万贫困白内障患者复明工程”在全国推行。2018年白内障手术率已从1988年的8.3/10万提升至2017年的220.5/10万,提前完成原定任务(数据来源:《从大数据看中国白内障防治的进展》)。

● 儿童青少年近视防控政策:2015年,《国民视觉健康报告》预计到2020年,5岁以上近视总人口将超过7亿,高度近视预计4000-5155万。2018年,习近平总书记强调全社会都要行动起来,共同呵护好孩子的眼睛,让他们拥有一个光明的未来。2018年8月,教育部、国家卫生健康委等八部门联合发布《综合防控儿童青少年近视实施方案(征求意见稿)》。至此,近视防控正式成为国家战略。

三、“需求-供给-政策”三重共振下的大视光领域产业投资机遇

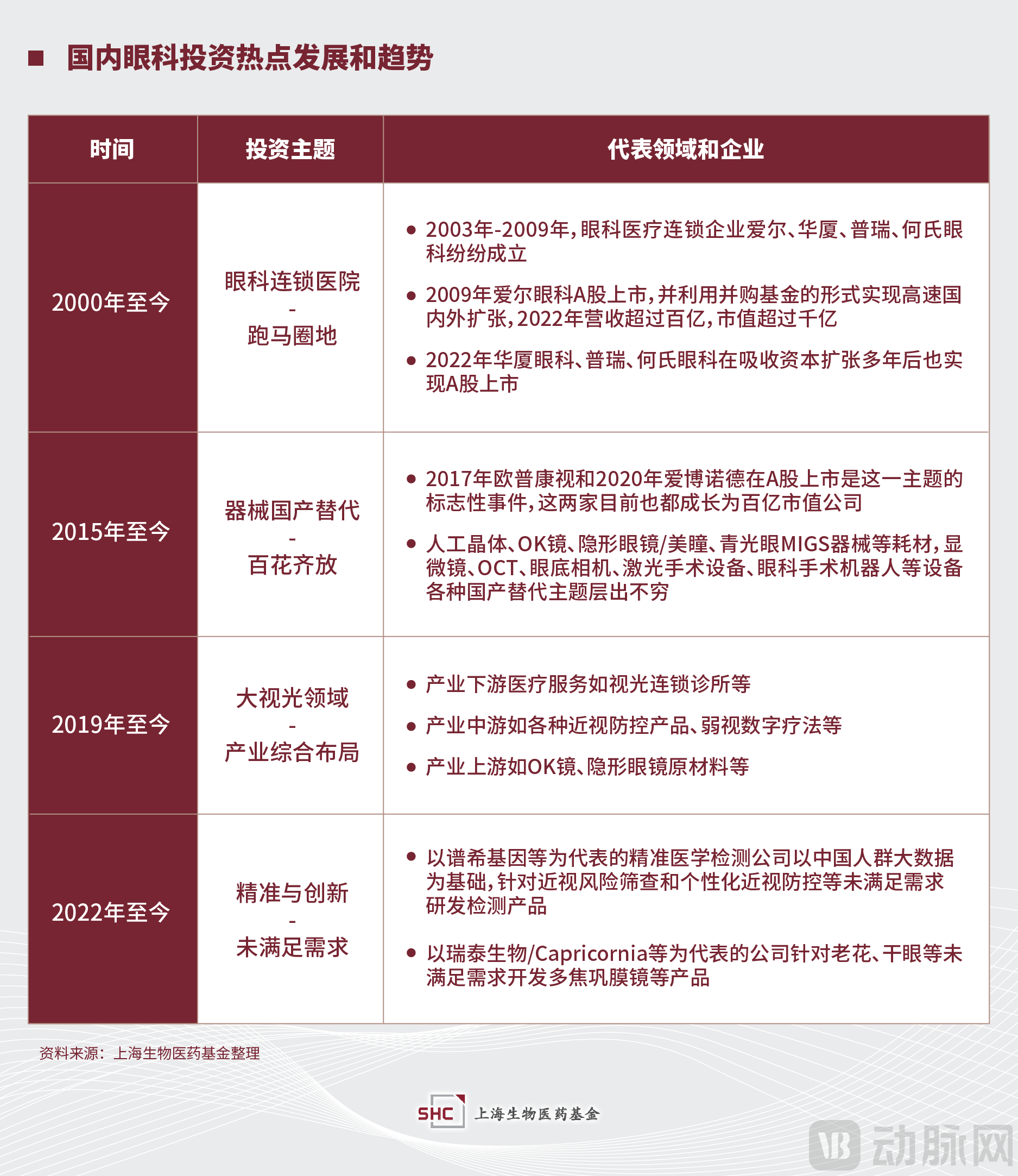

上述“需求-供给-政策”框架分析不难得出近视防控所在的大视光领域共同满足这三个因素,是眼科领域继眼科医院连锁、国产替代后的投资热点。之所以在视光前面加个“大”字,是因为从投资的角度,分类到专业眼科的“屈光手术”的患者人群是视光领域的核心近视人群,所以我们把“屈光手术”也放入到“大视光”领域产业投资考虑的范围。同时随着国内投资在2022年推进到加强FIC创新,精准与创新成为新的眼科投资趋势,与大视光领域的结合也推进了在近视风险筛查/个性化近视防控、老花与干眼等临床未满足需求的创新产品研发与投资。

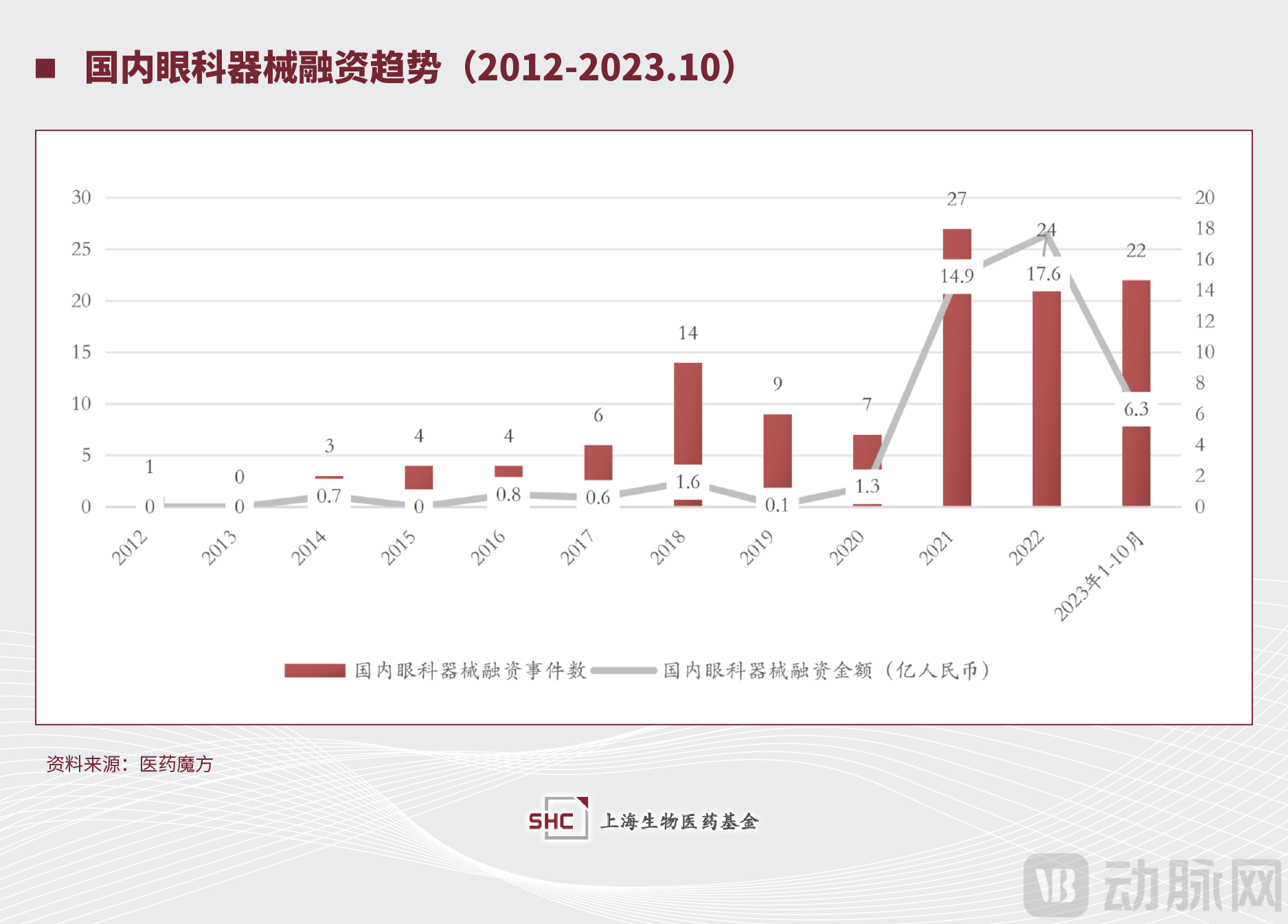

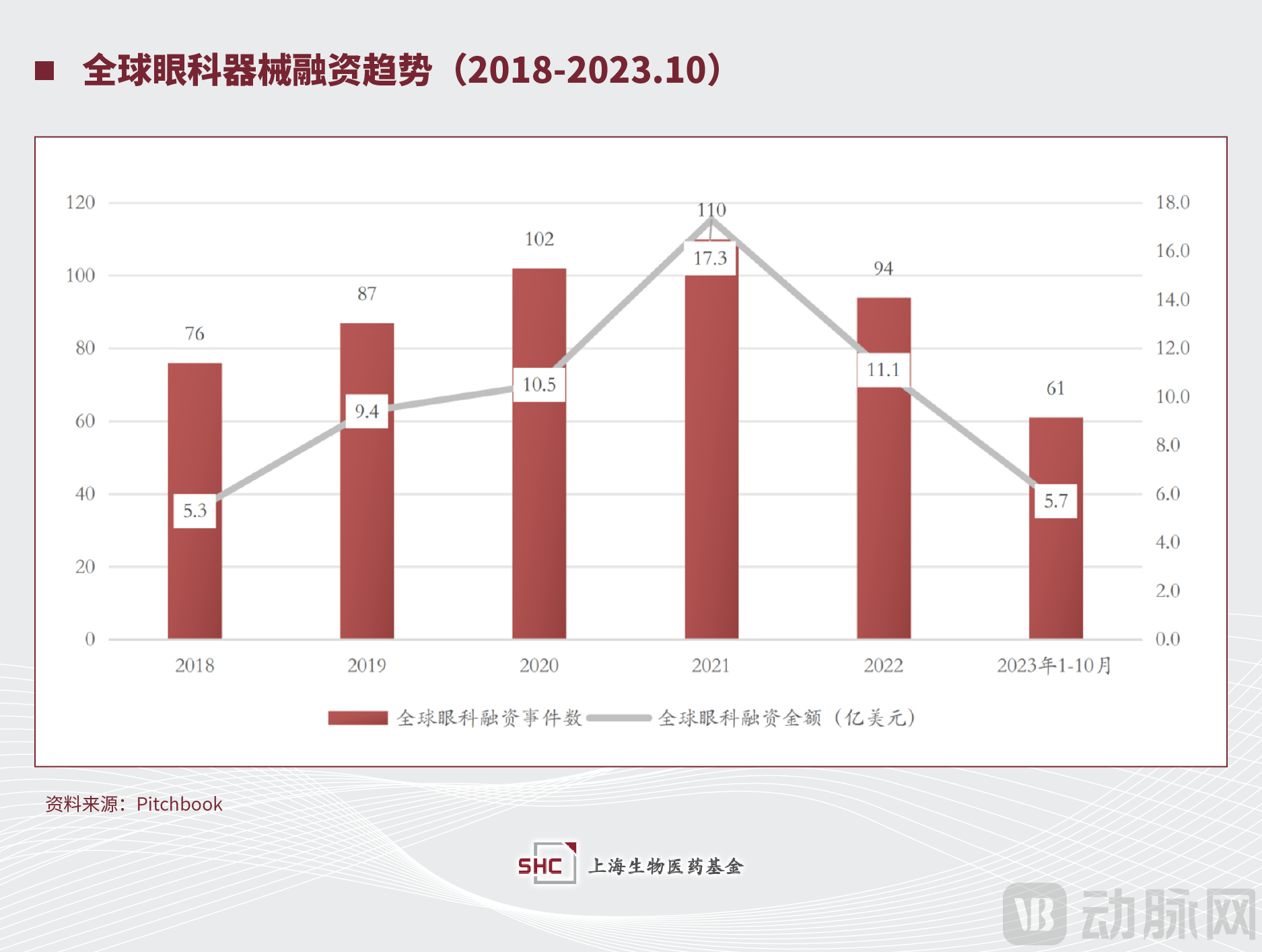

另外,从2012-2023年近十来年的国内整个眼科器械领域投资来看,可分为三个阶段,2012-2013年投资很少,2014-2017年开始增多但年融资数量仍处个位数,2018年开始快速增长至14个项目融资,2019-2020年略有下降后,2021年又开始爆发。国际眼科2018年以来的融资趋势相较国内更为平稳和一致,近五年的融资额和数量逐步在2021年达到高峰,2022年开始缓慢下滑。

需要指出的是2022年国内眼科投资下滑主要原因是宏观投融资环境的变化,与整体生物医药和器械投融资趋势一致。根据我们基金对于国内外的投资事件追踪,2023年国内眼科器械融资在整个医疗器械投资领域仍是最活跃的细分领域之一,且活跃度明显比海外更高。

四、产业生态视角下的眼科医疗器械:III类医疗器械耗材&消费医疗最有潜力培育大品种

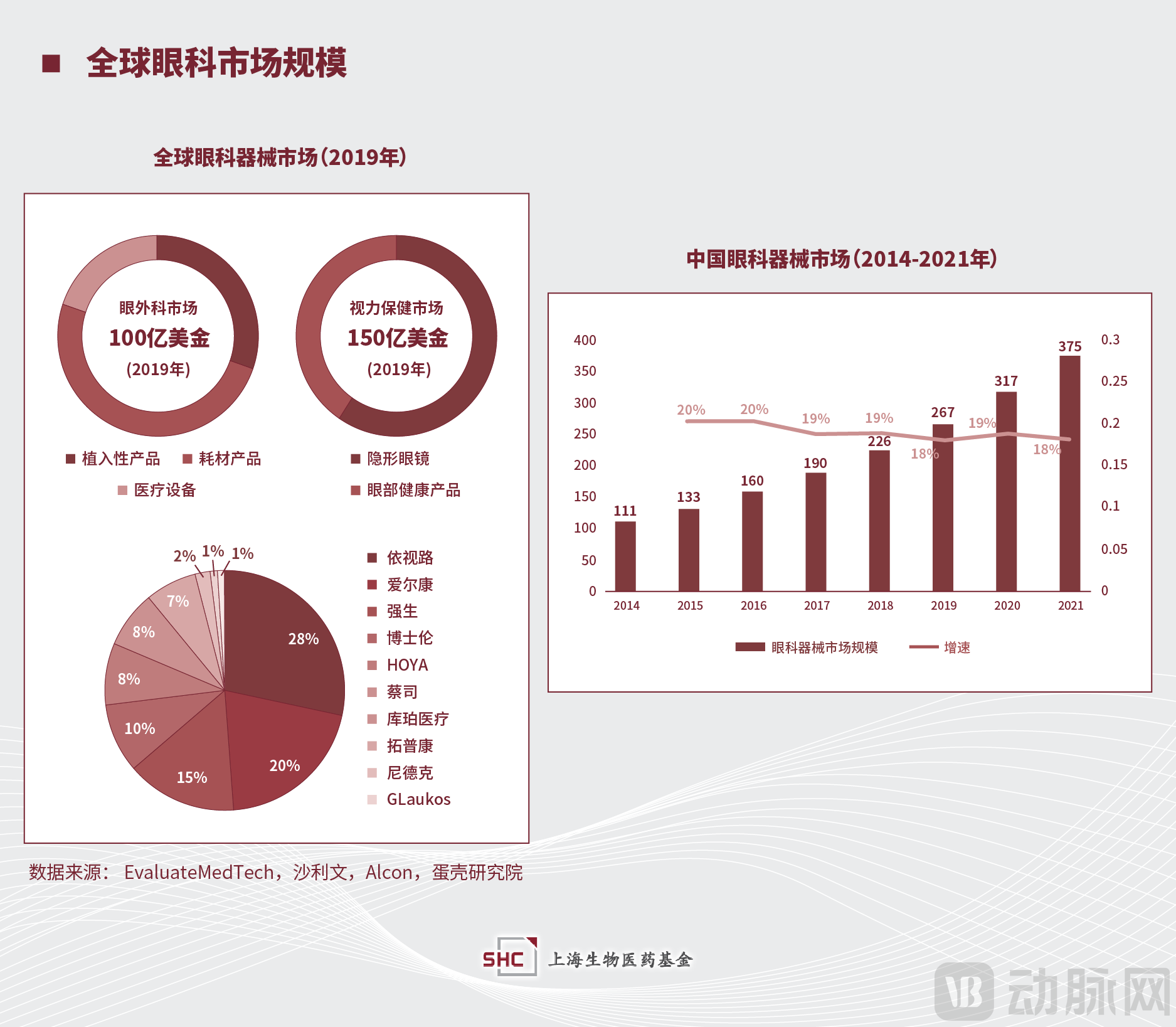

眼科器械(设备+耗材)是个快速增长的百亿级大赛道。2019年全球眼科器械市场规模超过250亿美元,市场集中度非常高,依视路、爱尔康、强生、博士伦、豪雅、蔡司等Top10市占率超过90%。中国眼科器械市场2021年估计超过370亿元,近五年CAGR高达19%,眼科国际巨头在中国仍占据大部分市场份额,国产替代潜力大。

眼科器械是兼具刚性医疗和消费属性的赛道。我们把眼科器械产品按照医疗监管属性(III-II-I类器械、临床研究、功能性、普通产品6类)和消费属性(诊断治疗、矫正防控和美观3类)两个维度,细分为18个种类。眼科器械产品大部分单品市场有限,如落在诊断&治疗类的种类庞杂的各种设备和耗材除了人工晶体市场规模10-100亿以外,其他都是在1-10亿元范围内。而有消费医疗属性的高值耗材市场天花板最高,图中可以看到眼科百亿单品集中在“矫正&防控”的大视光(视光/屈光)产品,如激光手术和ICL手术、OK镜、隐形眼镜、离焦镜等。其中III类器械耗材壁垒高,容易培养出大公司,如2022年激光手术和ICL手术支撑起爱尔眼科百亿收入的将近40%、OK镜收入占比超过欧普康视15亿总收入的80%、隐形眼镜销售占美国眼科巨头爱尔康87亿美金收入的25%等。

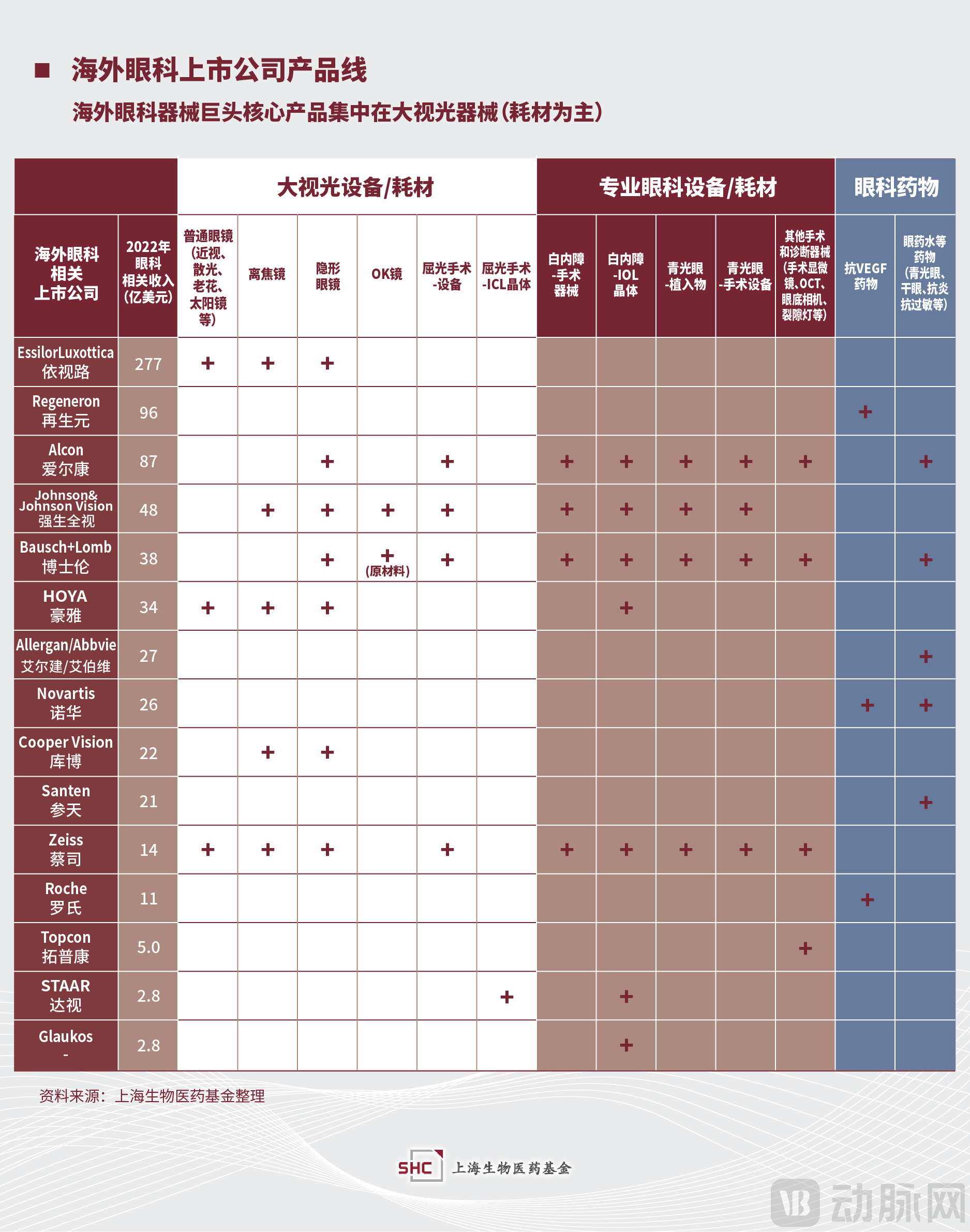

对标海外眼科巨头,他们的核心产品也集中在大视光器械(耗材为主)。其中依视路、CooperVision、STAAR的收入绝大部分来自于大视光设备/耗材;Alcon、强生全视、博士伦产品线最为丰富,包括大视光设备/耗材、专业眼科设备/耗材和眼科药物三大类,大视光设备/耗材收入估计也都超过三分之一。

庞大的需求之下,处在供给端的国内大视光医疗器械的市场规模亟需扩大,国家推出一系列相关政策为医疗器械的国产替代提供支持,且以提高企业创新能力为主要目标,伴随着利好政策,消费医疗型III类医疗器械逐步成为行业投资重心。

五、“大视光”领域产业特征:中美对比

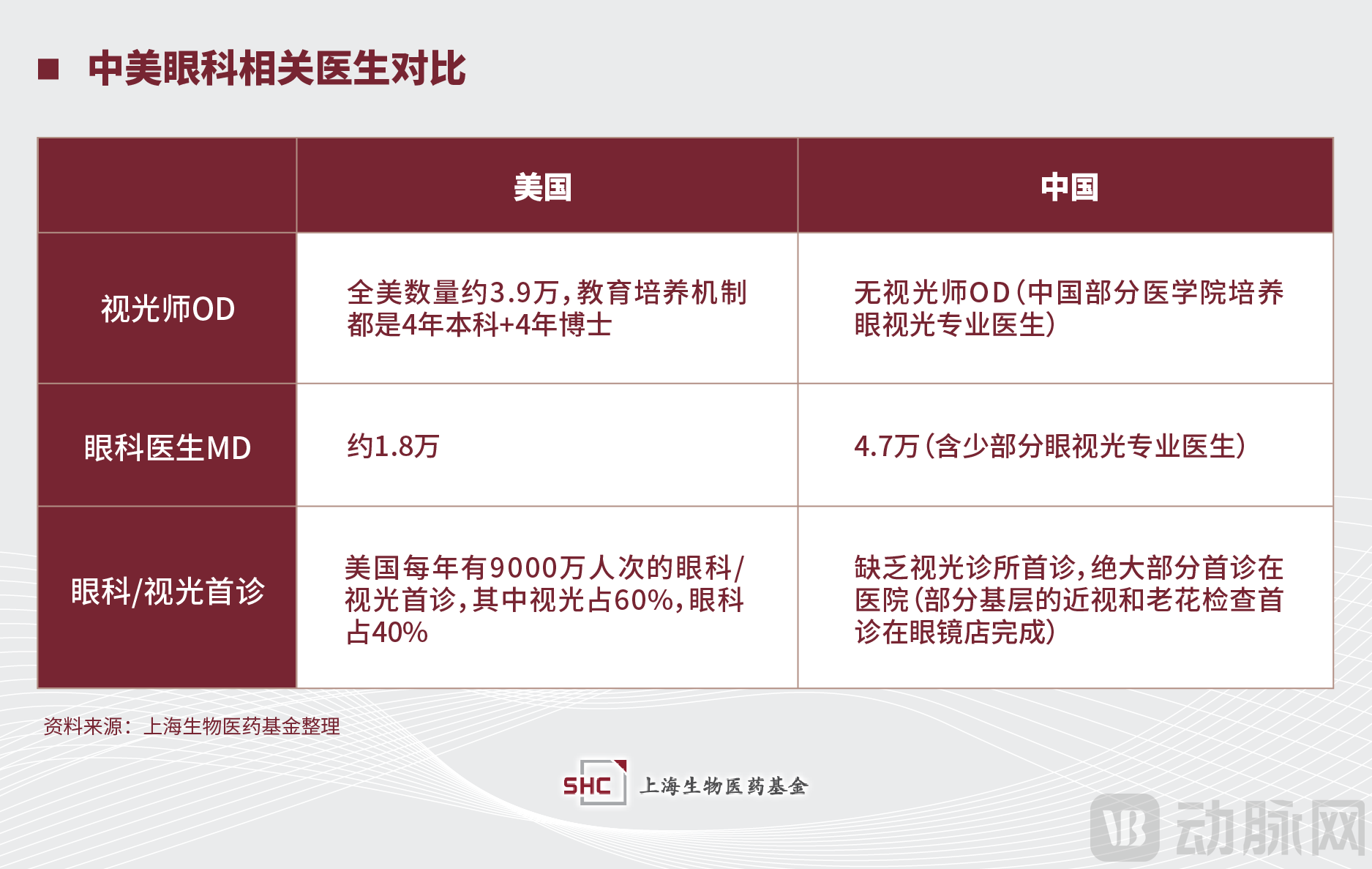

整体来讲,美国的视光领域发达程度远超中国,产品创新研发、视光医疗服务普遍程度等都是中国市场“国产替代”的学习对象。但是必需首先指出中美两国在流行病学、专业医生数量、医院所有制形式、医疗保险制度等方面有着很大的差别,如中国的近视发病率远超美国、中国人均专业眼科相关医生数量远少于美国、中国眼科诊疗集中在公立医院而美国私立医院/诊所很发达、中国的医疗保险绝大部分为国家医疗保险而美国则各种形式的商业保险更重要等。

我们单独比较中美两国的专业眼科相关医生可以看出视光领域的中美本质性的差异。美国人口3.3亿,其中视光医师估计有3.9万人,眼科医师有1.8万人,两者相加有近6万名专业人士,在美国平均每1万人中有1.23个视光医师、0.57个眼科医师。若以此推算:中国大约需要30万名眼视光医师(视光医师+眼科医师),但实际上,目前中国合格的眼视光医师约4.7万,缺口超20万。由于承担眼视光基础健康管理的视光师OD的缺位,中国对于最常见的近视、老花一直以来都不太重视专业医疗服务,由非医疗资质的眼镜店来承担简单的镜片验配服务,而在美国只要是有度数的镜片都是需要视光师OD先开具处方,再由眼镜店配镜。

所以我们对比中美大视光领域产品监管要求,也可以发现存在明显的差异,如带度数框架眼镜/太阳镜美国是I类监管、中国不按医疗器械监管,离焦框架镜美国是II类监管、中国不按医疗器械监管,隐形眼镜/OK镜/离焦软镜/RGP硬镜在美国是II类监管、中国则因为置入眼睛按照最高的III类监管等。也正是因为III类监管的高壁垒特性,结合中国海量近视人群的未满足需求与国家政策刺激,中国的ICL、OK镜等兼具严肃医疗和消费属性的产品在中国独立走出了十亿乃至百亿级规模(出厂价口径)。

由于上述眼科专业医生的差异,即中国视光师OD的缺失,以及器械注册监管机制不同,中美视光产业发展必然呈现不一样的特点。美国视光产业的基础是视光师OD的医疗服务,并通过“处方流转”的形式,患者到线下/线上眼镜店购买眼镜,或者“前店后厂”的形式直接在诊所/医院验配眼镜/OK镜。同时美国的视光诊所也会提供更多视功能诊疗服务等。

中国一直以来只有眼科,没有视光科医疗服务,所以推动视光服务发展的是“视光产品”,包括大视光领域的屈光手术以及视光领域的OK镜,按照欧普康视创始人的说法,“如果没有出现OK镜这个产品,国内就没有视光行业”。正在不断加入这一行列的产品会包括更多的斜弱视数字疗法、近视防控的离焦框架镜/软镜等。如果未来的视功能产品(非手术类)更丰富,支付能力更进一步提高,那么中国的眼视光服务就有可能成为一个独立专科,从而形成与眼科(眼病诊疗)并行的视光(眼健康管理)的专业学科。

六、大视光领域的新趋势——眼健康管理和精准防控

在宏观政策和经济环境背景以及精准医学技术推动下,我国大视光领域明确的长期趋势变化主要有两点:一个是从被动的眼科疾病诊治走向主动的眼健康管理,另一个是从人群范围的对症治疗走向个性化的精准防控。

从产业的角度来看,眼健康管理将眼视光服务的竞争从儿童青少年人群进一步延伸至0-6岁的学龄前孩童,从偶发性的患者疾病诊治服务转变为持续性的“会员”健康管理服务。我们预测轻医疗的眼视光服务将成为眼科医院的流量入口和竞争焦点,但是各个企业如何破局合格视光医生供给不足这一难点将成为视光大战的决胜点。另外一方面,如前文所述,随着更具消费能力的中年人群逐步进入老花和干眼等眼科疾病的高发年龄段,眼健康管理也将为这一海量人群提供更多更好的创新产品与服务。

精准医学在肿瘤和遗传病的诊治获得了巨大的成功,目前还在以不可阻挡的趋势拓展到更多其他科室,比如前文提到的眼科领域罕见基因突变疾病的诊治。我们预测随着高度近视等大型队列数据的积累,即使是近视这类复杂常见疾病也会走向精准诊治,如眼遗传病筛查、高度近视风险筛查、基因分型指导个性化近视防控手段等。如果未来结合个人基因组大数据,国家层面的整体近视防控策略也将进一步走向精准化和个性化。

七、大视光领域眼科器械企业增长引擎

视光领域是目前国内眼科连锁医疗上市公司的重要业务。2022年,爱尔眼科、何氏眼科、普瑞眼科、希玛眼科、华厦眼科的视光服务项目分别占到了营收的23.5%、36.7%、15.10%、9.30%、12.27%,成为营收重要支撑点和增长极。驱动国内大视光领域未来发展主要包括两个增长引擎:创新和并购。

● 创新方面:创新是增长的原动力,国内视光领域创新主要包括底层材料国产化、新设计和新技术。视光领域材料国产化主要包括特殊镜片材料的国产化,如框架眼镜的树脂镜片、隐形眼镜/彩瞳的软镜原材料(水凝胶和硅水凝胶等)、OK镜的原材料(高透氧性氟硅丙烯酸酯等)。国产化保证了国内供应链的稳定(如疫情期间国产OK镜的市场份额快速提高),同时也大幅降低了成本(2022年欧普康视的OK镜成本为115元/片,而实现全部国产化的爱博诺德的成本为73元/片,成本下降幅度达到三分之一)。新设计典型代表是镜片的多焦/离焦光学设计,为多功能晶体/镜片提供了可能,如解决老花、近视和白内障的多焦人工晶体,解决老花和近视的ICL晶体和渐进多焦老花镜,解决老花、近视和干眼的多焦巩膜镜等。新技术包括结合IT技术的眼科数字疗法和整合基因测序技术的精准眼科诊疗。前者典型例子包括视景医疗、精准视光等公司的弱视数字疗法,实现更便捷、更好依从性、更佳疗效的视功能训练。后者包括谱希基因等公司的全外显子基因测序,实现眼病风险筛查、遗传诊断和指导个性化治疗方案。

● 并购方面:眼科企业的发展离不开并购,因为面临服务渠道的去中心化分布、不同产品之间技术和人才壁垒高等特点。考察全球和中国眼科企业的发展,都伴随着持续的并购整合。海外典型的眼科并购整合案例包括2017年交易金额达460亿欧元的全球最大光学镜片制造商Essilor合并全球最大眼镜制造商Luxottica,2022年交易金额为7.7亿美元的Alcon收购Aerie Pharma从而获得青光眼上市药物和干眼症药物管线等产品。中国典型眼科并购整合案例一开始主要发生在眼科连锁医院,如爱尔眼科在中国和欧洲持续收购眼科医院,后面眼科器械公司开始发力,如爱博医疗、欧普康视、昊海生科都在利用并购方式来拓展产品线和渠道。依托于中国大视光领域的广阔市场,我们判断未来几年国内的眼科器械耗材公司也必然会加速海外并购,特别是对于欧美小型视光创新产品公司。另外需要指出的是,随着视光产品和眼健康服务的持续拓展,眼科医院-诊所-眼镜店这三类渠道之间的整合并购未来也会更多的发生,其集团化、集中化的趋势会进一步加强。主导这一并购整合的公司将主要是上市连锁眼科医院集团公司,而创新产品型公司则需要更早更紧密地与这类产业集团公司合作。

八、国内眼科耗材产业投资地图

综上不难看出大视光领域的医疗器械投资正处在最好的时期,十亿级人群的消费医疗属性决定了该领域的市场天花板非常高,借助自主创新、渠道扩张和并购整合,未来走出百亿乃至千亿市值的视光龙头企业值得期待。

国内主要的眼科耗材及代表性公司如下表,上海生物医药基金也将循着上述投资逻辑寻找和支持眼科器械大视光领域的未来龙头型企业。

关于上海生物医药基金

上海生物医药基金是经上海市人民政府批准,总目标管理规模为人民币500亿元的市级产业基金,由上实集团发起设立。基金将利用上海市发展生物医药的综合优势,依托产业资源,打造一个“立足沪港、联动长三角、面向全球”的生物医药领域创新投资平台。基金以金融资本和产业资源相结合、境内和境外运作相结合的方式,重点投向符合上海生物医药产业发展战略的关键领域,包括高端生物制品、创新化药及制剂、高端医械及诊断、医疗健康领域的创新业态等各大主要项目领域。