近日,澎立生物科创板IPO申报获得受理。

澎立生物是一家综合性的临床前CRO,专注于提供符合国际标准的药理药效学、药物代谢动力学、非GLP毒理学、体外免疫学和三类医疗器械评价服务。

CRO领域向来走出强者恒强的模式。随着生物制药领域的蓬勃发展,国内CRO头部企业的龙头效应越来越强,想要在CRO行业站稳脚跟有两种途径,一是凭借技术实力和资本积累不断进行全产业链和地域性的扩张,奔着大而全;二是走在细分领域的前沿,通过不断创新构建技术壁垒,去做美而精且无法替代。

澎立生物的发展路径属于后者。澎立生物成立于2008年,经过15年发展,澎立生物始终聚焦的业务核心是临床前药效评价,即使后续进行业务拓展,也主要围绕这一板块来完善上下游产业链。目前,其业务已涵盖免疫疾病/炎症、 肿瘤、代谢疾病、骨病、眼病以及心血管疾病等40余种疾病领域,拥有啮齿类至灵长类全种属疾病动物模型平台,构建的自研疾病动物模型数量超过 1500 种,并形成了核心竞争力。

实验动物模型规模接近药明康德

“当时澎立生物能在三年内在全球做到120个客户,90%是国外的。但现在的CRO公司不同。现在CRO公司的大部分业务都是中国国内的。”纪晓辉在2022年一场活动中说。在创办科望医药以前,纪晓辉在2008年联合创建了澎立生物并出任CEO四年。

成立之初,澎立生物还不是一家综合型的临床前CRO,最初只专注于创新药临床前药效评价。

在全球新药研发转化过程中,III期临床失败最主要的原因之一,就是候选药物的有效性缺失或不达标,临床前药效评价已成为新药临床试验成功率高低的决定性因素之一,这促使专注于药效评价的临床前CRO成为刚需。

面对巨大的市场空间,澎立生物的业务主要涉及临床前药效学研究评价和临床前药代动力学研究评价:在临床前药效学研究评价中,澎立生物依托自身丰富的自研疾病动物模型储备和广泛的疾病类型覆盖,聚焦体内动物试验研究;在临床前药代动力学研究评价中,公司则通过评估生物利用度、机体对药物作用以及与药物有关的风险,筛选具有临床潜力的药物。

丰富、完备的疾病动物模型为澎立生物建立起了竞争优势。自主拥有的模型数量、质量、所覆盖疾病范围的完整性,以及所涵盖动物属种类的多样性,都是临床前CRO企业的核心竞争力体现。经过15年的持续研发和试验积累,澎立生物已自主构建了1500 多个疾病动物模型,涉及免疫疾病/炎症、肿瘤、代谢疾病、骨病、眼病以及心血管疾病等 40 余种疾病领域。

在国内临床前CRO中,这一实验动物模型规模已经接近药明康德,为澎立在药效评价领域的深耕奠定了基础。

在这些实验动物模型中,非人灵长类疾病动物模型和人源化免疫系统小鼠模型是澎立生物的基础核心技术。目前,他们已开发形成实验诱导性非人灵长类疾病动物模型近100种,涵盖了炎症/免疫疾病、血液疾病、代谢类疾病、中枢神经类疾病、细胞及基因治疗等诸多领域。在人源化免疫系统小鼠模型方面,澎立自主研发构建了第一代、第二代 hCD34+及 PBMC 人源化免疫系统小鼠模型,实现了在小鼠体内重建人类免疫系统,帮助其在肿瘤免疫药物研究评价领域形成了竞争力。

这些实验动物模型,实现了澎立生物以动物模型为核心的完整临床前药效评价业务布局,也为其在药物研究评价领域构筑了竞争壁垒。

除了自主研发的疾病动物模型,澎立生物在免疫炎症药效学评价领域积累颇深。公司自成立便持续聚焦自身免疫疾病相关药物研发领域,并自主创新搭建了免疫炎症评价平台。目前,这一平台覆盖了常规炎症、呼吸系统炎症、关节炎、结肠炎、脑脊髓炎、神经炎、红斑狼疮、肾炎等大部分临床相关疾病。同时,这一平台在疾病模型动物上也实现了从啮齿类至灵长类动物的全覆盖,这些技术储备保证了澎立生物在免疫炎症药效学评价领域越走越远。

营收将突破2亿天花板

于一家CRO企业而言,有了清晰的业务布局,市场对其检验的关键标准就是营收。

目前,近两年IPO的CXO企业基本都会保持2亿元以上的营收。以去年成功上市的CGT CDMO和元生物为例,在上市前,和元生物2020年和2021年的营收分别为1.43亿元和2.55亿元,2022年继续保持强劲增长,达到了2.93亿元;同样,提供药物研发生产所需蛋白原料/工具的“卖水人”近岸蛋白在去年9月成功上市,其在2019年的营收为3598万,但2020年成为转折点,公司迎来强势增长,从2020年到2022年,其营收分别为1.8亿、3.42亿、2.13亿。

2亿确实是CXO企业营收的分水岭。虽然国内CXO企业众多,每年几千万的营收不是难事,但是想要营收突破2亿元天花板的企业,确实不多。

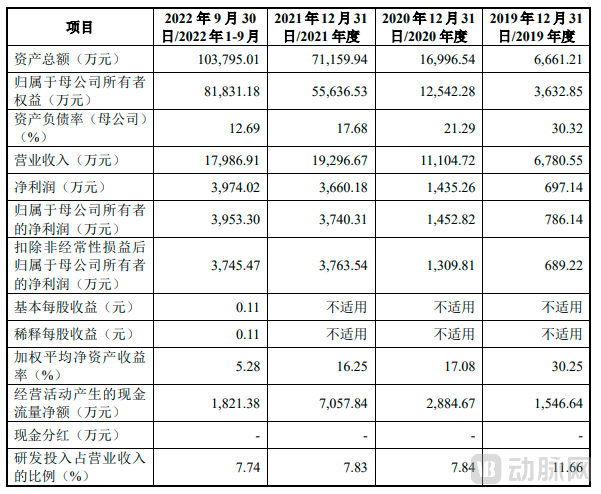

根据澎立的招股书,从2019年到2022年9月,澎立的营业收入分别为 6780.55 万元、1.11亿元、1.93亿元和1.8亿元,2019 年至 2021 年的年复合增长率达 68.70%。

澎立生物2019年-2022年9月营收情况,来源:澎立生物招股书

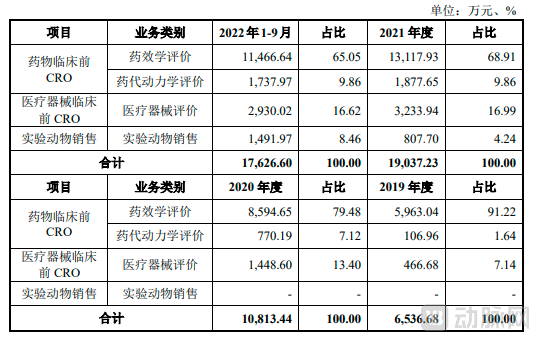

营收构成中,虽然药物临床前CRO业务占比有所下降,但仍然是贡献营收的主力,并实现了强劲增长。2019年,药物临床前CRO业务占比92.8%,营收为6070万元,到2022年1-9月,占比下降为74.91%,营收总额却高达1.32亿元。

营收的另一大头则来自于医疗器械临床前CRO服务。医疗器械临床前CRO服务和实验动物销售分别是澎立生物在2019年和2021年建立的业务线,虽然占比还比较低,但能看到营收在不断增长。可以预见,这两大板块也会逐渐发展为澎立生物发展的新动力。

澎立生物营收构成,来源:澎立生物招股书

澎立生物的业务拓展都是建立在长期的积累之上。

依托于在骨病和硬组织病理领域的长期积累,澎立逐渐建立起了医疗器械临床前评价研究团队,在2019年成立了澎立检测,由此,澎立生物搭建起了创新类“药械一体”的一站式临床前研究评价服务体系。

同样,澎立生物还进行了上游业务的拓展。2021年,公司收购上海吉辉,实现了上游实验动物生产繁育布局。对于临床前CRO企业,实验动物是服务客户的基础资源,上海吉辉的收购,不仅帮助澎立生物进一步完善了上游产业链的布局,建立起全链条服务能力,还能够增强公司对实验动物的品质控制能力,有效保障自身 CRO 服务的实验动物供给。

自此,澎立生物已经构建了一体化、覆盖全领域的综合研究评价技术体系,搭建了免疫炎症药效学评价平台、肿瘤免疫药效学评价平台、非人灵长类动物药效学评价平台、医疗器械检测平台四大核心技术平台。同时,业务已拓展出四大板块:临床前药效学研究评价、临床前药代动力学研究评价、创新医疗器械临床前有效性及安全性评价,以及实验动物销售。

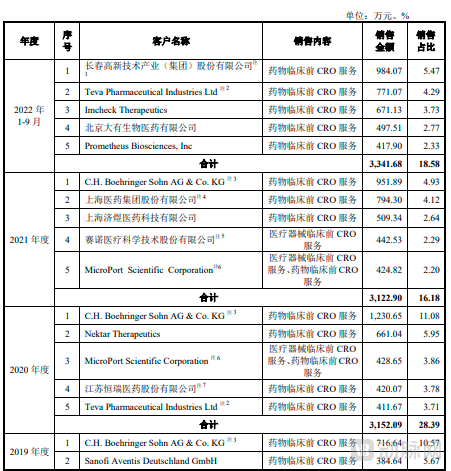

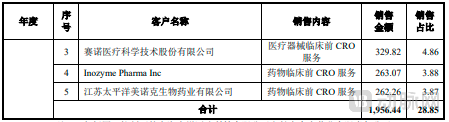

据招股书显示,澎立生物已为全球超过700家客户提供药物临床前研发服务,覆盖赛诺菲、勃林格殷格翰、梯瓦、武田、强生等国际一流制药企业,以及恒瑞医药、科伦博泰、药明生物、正大天晴、迈威生物、天境生物、长春金赛、上海医药等国内知名创新生物医药企业及科研单位。医疗器械CRO服务中,澎立生物的客户则覆盖了心脉医疗、赛诺医疗、先瑞达、强生等知名创新医疗企业。

澎立生物客户情况,来源:澎立生物招股书

客户数量众多是一方面,作为考察CXO企业发展的重要指标,客户黏性与质量同等重要。澎立生物的招股书中列出了从2019年至今每年的五大主要客户,国际制药企业勃林格殷格翰、梯瓦,以及医疗器械企业Microport、赛诺医疗都多次与澎立生物签订复购订单,这些高质量企业是澎立生物积累下的核心标杆客户。此外,2020年,勃林格殷格翰与其签订的订单已超过千万元大关,2021年和2022年,公司的最高订单也接近千万元,这说明澎立生物拥有接下更大订单的实力,这些都成为了推动其营收增长的动力。

从2008年成立至今,澎立生物经历了国内生物医药行业的演进与发展,自然也经受住了无数次市场的考验。而当下面临着下游Biotech融资困境,2023年对于CXO行业将是至关重要的一年。而澎立生物选择在今年上市,能否经受住这场大考,值得期待。